从相关案例看上市公司“跨境换股”的法律适用问题(跨境并购 spv)

-

-

江枫渔火 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 153 浏览

天元律师事务所 徐莹

近两年,上市公司跨境并购的项目逐渐增多,有因中概股回归而产生的跨境并购,也有跨境产业并购。在上市公司的跨境并购项目中,收购对价的支付方式通常有三种:全部现金支付、全部股份支付以及现金加股份支付。采取全部现金支付的方式由于不涉及提交中国证监会审核,在程序和时间上相对具备优势,但该方式对上市公司的融资及成本压力较大,且随着目前境外投资项目审批及外汇监管的加强,可操作性受到较大影响。预计在未来的一段时间里,上市公司采取发行股份作为收购境外公司股权的支付方式(以下简称“跨境换股”)将成为跨境并购项目中更倾向于选择的支付方式。

在上市公司跨境换股的过程中,通常会面临“跨境换股”应当适用哪项法律法规以及是否符合相关法律法规规定的问题。

一、关于“跨境换股”的法律规定

在现行的法律法规中,除了《关于外国投资者并购境内企业的规定》(商务部令2009年第6号,以下简称“《并购规定》”)中有较为明确的跨境换股规定外[1],其他法律法规并无明确的规定。《公司注册资本登记管理规定》(2014年2月20日国家工商行政管理总局令第64号)第六条规定:“股东或者发起人可以以其持有的在中国境内设立的公司(以下称股权所在公司)股权出资。”《商务部关于涉及外商投资企业股权出资的暂行规定》(商务部令2012年第8号)第二条规定:“境内外投资者(以下统称股权出资人)以其持有的中国境内企业(以下统称股权企业)的股权作为出资,设立及变更外商投资企业(以下统称被投资企业)的行为适用本规定。”可见,该两项规定的适用范围均仅限于“以境内公司股权出资”的情形,未对“以境外公司股权出资”时如何操作以及是否可参照适用做出明确规定。

因此,在上市公司发行股份购买境外公司股权时跨境并购 spv,首先需考虑是否应适用或符合《并购规定》关于“跨境换股”的相关规定。根据《并购规定》第二十八条[2]的规定,跨境换股涉及的境外标的公司应符合如下条件:(1)合法设立;(2)注册地具有完善的公司法律制度;(3)公司及其管理层最近3年未受到监管机构的处罚;(4)除非该境外公司是特殊目的公司[3],否则应为境外上市公司。实践中,前述第(4)项条件往往比较难达到,上市公司购买的境外标的资产,在很多情况下并不是境外的上市公司或特殊目的公司。而在这种情况下,上市公司以发行股份的方式购买境外标的公司股权,是否还需要适用或符合10号文的规定,是一个值得探讨的法律问题。

二、关于“跨境换股”法律适用问题的案例分析

从过往上市公司发行股份购买境外资产的案例中看,当上市公司购买的境外标的资产不是境外上市公司时,审核时通常会被关注是否符合“跨境换股”的相关规定。2016年下半年过会的航天科技(000901)重组项目以及东诚药业(002675)重组项目所涉及的标的资产中即包括境外资产,且两个项目有条件过会时,并购重组委的审核意见均与“跨境换股”有关。现就这两个项目的简要情况分析如下:

1、东诚药业重组项目

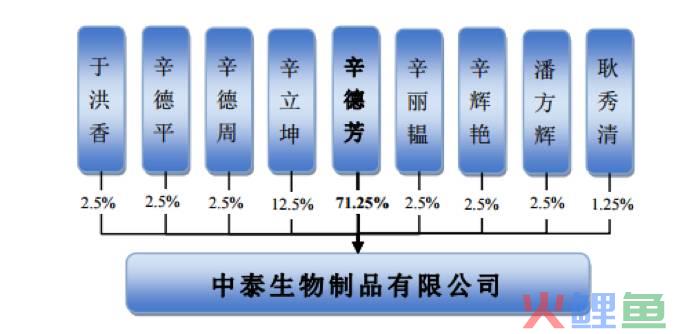

(1)重组方案涉及的跨境换股内容:上市公司拟以发行股份及支付现金的方式购买辛德芳、辛立坤等8名自然人合计持有的中泰生物(一家泰国公司)70%股权(其中仅向辛德芳、辛立坤发行股份,其他自然人均为现金对价),拟以发行股份及支付现金的方式购买星鹏铜材持有的益泰医药(境内内资企业)83.5%股权(注:募集配套资金内容略)。

重组前标的资产股权结构图为:

(2)并购重组委审核意见为:“请申请人补充披露本次交易方案是否符合国家关于跨境换股的相法律、行政法规规定。请独立财务顾问、律师核查并发表明确意见。”

(3)上市公司律师在补充法律意见书中,回复并购重组委的前述审核意见时,说明本次重组的两个标的资产中,益泰医药是内资企业,不属于跨境并购;中泰生物虽是境外企业,但由于上市公司发行股份的对象是两名具有中国国籍的境内自然人,不属于《并购规定》中的“外国投资者”,因此,本次重组方案不适用《并购规定》,包括《并购规定》第四章关于跨境换股的规定。

(4)这个案例中值得思考的是:

1)《并购规定》第四章关于跨境换股的规定中,提及适用范围时,具体规定如下:“本章所称外国投资者以股权作为支付手段并购境内公司,系指境外公司的股东以其持有的境外公司股权,或者境外公司以其增发的股份,作为支付手段,购买境内公司股东的股权或者境内公司增发股份的行为。”简言之,适用《并购规定》第四章跨境换股的条件主要有三个:a)主体是境外公司的股东;b)用来作为支付手段的是境外公司股权;c)达到的目的是为了购买境内公司股权或者认购境内公司增发股份,境外公司的股东成为境内公司的股东。在东诚药业重组的案例中,实质上也是境外公司中泰生物的股东辛德芳、辛立坤以其持有的中泰生物股权认购了东诚药业增发的股份,因此,这次重组方案已符合前述b)、c)条件,而条件a)如果也符合(如果单看第四章规定的字面意思,辛德芳、辛立坤是符合“境外公司的股东”的条件的),理论上就应当适用《并购规定》了,但如果适用《并购规定》,中泰生物既不是境外上市公司也不是特殊目的公司,那这次重组涉及的跨境换股将不符合相关规定。为此,上市公司的律师在补充法律意见中重点说明了《并购规定》第二条[4]提及该《并购规定》针对的是“外国投资者”,而我国的《中外合资经营企业法》、《中外合作经营企业法》和《外资企业法》均规定外国投资者系指“外国的企业和其他经济组织或者个人”,辛德芳、辛立坤是中国籍自然人,因此,本次重组方案不适用《并购规定》。

2)这个案例中,还有一个值得关注的问题是关于辛德芳、辛立坤等作为中国籍自然人,其历史上持有中泰生物股权是否符合相关规定的问题。虽然《个人外汇管理办法》及其实施细则均规定[5]了境内个人对外直接投资符合有关规定的,经外汇局核准可以购汇或以自有外汇汇出,并应当办理境外投资外汇登记。但实践中,基本上个人境外投资的外汇登记仅限于与境内居民个人设立特殊目的公司返程投资的情形。从公开披露的信息看,中泰生物应不属于返程投资企业。目前公开披露的文件中未说明其股东(即本次重组的部分交易对方)在历史上是否根据相关规定办理了个人境外投资外汇登记,历史上境外投资的资金来源情况。理论上,如果这些股东确实属于“境内个人”[6],则其境外投资中泰生物应办理个人境外投资的外汇登记,方符合我国的相关法律规定。

2、航天科技重组项目

(1)重组方案涉及的换股内容:上市公司拟以发行股份的方式收购益圣国际持有的Hiwinglux公司100%的股权跨境并购 spv,拟以发行股份及支付现金相结合的方式收购Easunlux公司持有的IEE公司97%的股权,以及拟以支付现金的方式收购国新国际持有的Navilight公司100%的股权(注:募集配套资金内容略)。

重组前标的资产股权结构图为:

(2)并购重组委审核意见为:“请申请人补充披露本次交易方案是否符合国家关于外国投资者战略投资及跨境换股的相关规定。请独立财务顾问、律师核查并发表明确意见。”

(3)上市公司律师在补充法律意见书中,回复并购重组委的前述审核意见时,核心的观点是:本次重组具有特殊性,实质上与《并购规定》所监管规范的“跨境换股”行为存在差异。在论证特殊性时,采用了两个角度:

1)首先说明本次重组的交易对方均系航天科工集团全资下属企业海鹰集团为前次方便收购IEE公司、AC公司资产而在境外设立的特殊持股公司(SPV),为航天科工集团绝对控制下的国有性质企业,并非《并购规定》所定义的“外国投资者”,航天科工集团可有效控制该等境外机构、境外资产。这个思路跟东诚药业的案例相同,希望能从《并购规定》仅针对“外国投资者”的角度来排除适用,但由于这个项目中境外标的资产的直接股东在法律形式上确实是一个“外国投资者”,因此,上市公司的律师并没有在法律意见中给出《并购规定》不予适用的明确意见,而是强调了“特殊性”。

2)法律意见书中进一步论述了并购标的虽不是上市公司股权,但属于航天科工集团可绝对实际控制的境外国有性质的股权,股权风险能有效控制,与《并购规定》要求境外投资者必须以具有风险保障的境外上市公司股权作为支付手段的立法初衷相符,可达到商务部控制并购过程中对境外公司股权风险的监管要求;并且,本次重组的实质为航天科工集团将其境外国有资产注入其控制的境内上市公司,为央企下属公司之间的国有资产的内部整合,与《并购规定》涉及需要商务部门批准的外国投资者以境外股权并购境内公司的情形不完全相符。因此,上市公司律师认为本次重组与《并购规定》所监管规范的“跨境换股”行为存在差异。

(4)这个案例中值得思考的是:

航天科技的这个重组项目在形式条件上与《并购规定》第四章关于跨境换股的定义是相符的,因此,如果按照法律条款来论述其是否符合我国关于“跨境换股”的相关规定,可能会进入死胡同。为此,上市公司的律师选择了从法律精神和交易实质的角度来说明项目的“特殊性”,从而间接论证其未适用《并购规定》的合理性。2016年还有一个北京首旅酒店(集团)股份有限公司换股收购如家酒店的案例,与航天科技相同,这个案例在形式条件上与《并购规定》第四章关于跨境换股的定义也是相符的。但这个案例以及航天科技的重组,均在证监会核准后,陆续获得了商务部的批准。

不过,这两个案例获得商务部的批准,并不必然代表当形式要件基本与《并购规定》第四章的规定相符时,采用“特殊性”作为不适用《并购规定》的理由必然能被商务部认可和接受;以及当形式要件与《并购规定》不完全相符时,必然可排除《并购规定》的适用。更多的情况下可能还是取决于项目的综合情况以及与商务部门的充分沟通。2015年底,海螺水泥(600585)与西部水泥(港股,02233)的跨境换股项目最终未能完成,即与未能及时获得商务部门批准有关。根据公告的信息,2015年11月,海螺水泥与西部水泥及其下属公司签署协议,海螺水泥拟向西部水泥的子公司出售其所持有的境内公司股权,换取西部水泥或其子公司向海螺水泥发行的股份,2016年6月30日海螺水泥发布公告终止,说明终止原因是未在协议约定的2016年6月30日前满足或被豁免先决条件(包括但不限于获得中国有权商务部门的批准)。

因此,上市公司进行跨境换股操作时,建议应先仔细分析跨境换股相关法律法规的适用性问题及可能面临的风险,以避免在后续遇到审批和操作障碍。同时,我国关于“跨境换股”的法律法规确实也有些缺位和滞后,期待相关部门根据实际情况的发展予以完善。

[1]第二十七条本章所称外国投资者以股权作为支付手段并购境内公司,系指境外公司的股东以其持有的境外公司股权,或者境外公司以其增发的股份,作为支付手段,购买境内公司股东的股权或者境内公司增发股份的行为。

[2]第二十八条本章所称的境外公司应合法设立并且其注册地具有完善的公司法律制度,且公司及其管理层最近3年未受到监管机构的处罚;除本章第三节所规定的特殊目的公司外,境外公司应为上市公司,其上市所在地应具有完善的证券交易制度。

[3]第三十九条特殊目的公司系指中国境内公司或自然人为实现以其实际拥有的境内公司权益在境外上市而直接或间接控制的境外公司。

[4]第二条本规定所称外国投资者并购境内企业,系指外国投资者购买境内非外商投资企业(以下称“境内公司”)股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业(以下称“股权并购”);或者,外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产,或,外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产(以下称“资产并购”)。

[5]《个人外汇管理办法》第十六条,“境内个人对外直接投资符合有关规定的,经外汇局核准可以购汇或以自有外汇汇出,并应当办理境外投资外汇登记。”《个人外汇管理办法实施细则》第十六条,“境内个人对外直接投资应按国家有关规定办理。所需外汇经所在地外汇局核准后可以购汇或以自有外汇汇出,并办理相应的境外投资外汇登记手续。境内个人及因经济利益关系在中国境内习惯性居住的境外个人,在境外设立或控制特殊目的公司并返程投资的,所涉外汇收支按《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》等有关规定办理。”

[6]《个人外汇管理办法》第三十七条,“境内个人是指持有中华人民共和国居民身份证、军人身份证件、武装警察身份证件的中国公民。”

证券及资本市场|研究回顾

◆

◆

◆

◆

◆

◆