爆款出圈密码:大润发差异化商品战略「带货力」

-

-

马可波罗 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 110 浏览

来源:品牌议题

「土豆面包」爆款之旅

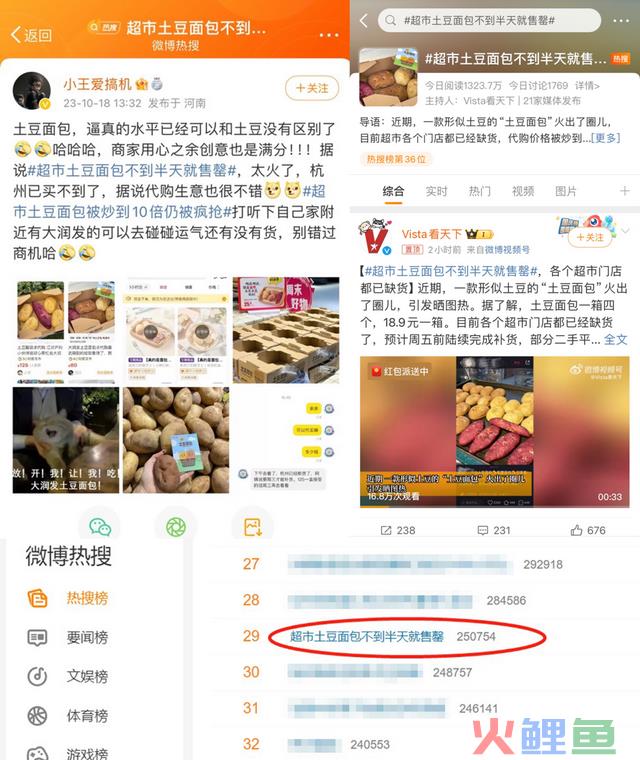

你抢到“土豆面包”了吗?

10月11日,大润发上新了一款自有品牌的“土豆面包”。顾名思义,它就是一款外形酷似土豆的新鲜短保面包。大润发还特意定制了外包装,给土豆面包配了个形似铲子的“勺子”,主打一个“刚‘挖’的土豆”,网友们也赐予了一个title——“土豆伪装者”。

除了外形创意吸睛,这款新品的外衣软糯Q弹,馅料中土豆含量≥50%,奶油芝士风味吃起来香味、浓郁,大润发以产品力承接住社交流量。土豆面包之外,大润发还推出3拼组合装,土豆和红薯造型组合搭配。

反差感的创意,加上奇妙的味觉体验,让这款土豆面包快速出圈。上市首日,上海、苏州、杭州、南京等地区首批储备的4万盒新品当日售罄。但产品创意带动的高赞种草内容,快速在各大种草平台蔓延和涌现,并将余热传导到某二手平台。

原本售价一盒18.9元四个的土豆面包,爆火出圈后“身价”也水涨船高,二手平台的代购价格为50—80元不等,更有个别代购者加价至10倍,抢购潮、代购潮也演化为一场社会热点事件,相关话题#超市土豆面包不到半天就售罄#也登上微博热搜。

对于传统商超品牌来说,突然的新品火爆出圈,就像是“泼天的富贵”,品牌得想着延续热度,比如限制产能持续营造“稀缺性”。但“老实”的大润发却立马站出来,释放出品牌的善意。

首先是舆论引导,大润发回应道“(土豆面包)只是普通面包,再喜欢也别炒价”、“不建议囤货,更不要在其他渠道加价购买,店里会保质保量持续供应”;其次,大润发在售罄后加大产能,生产10万盒,每人限购2盒,将在东北、华北、华南、华中等地区加紧筹备上市,会在11月13日上架土豆面包。这波实诚的操作,非常攒路人缘。不少网友表示:“好想试一试”“谁能拒绝土豆制品呢?”。

老实说,商超生意这几年都挺难的。在成本和效率上,前有电商、社区团购和即时零售冲击;在体验和服务上,后有仓储式会员店等线下业态分流。许多夹在这中间的商超品牌,都有种“壮士暮年”的感慨。但在这个赛道里,却有两个品牌显得像是“锐利异类”。一个是上面提到的、全国性品牌-大润发,另一个则是小而美、区域性(许昌、新乡两市)品牌-胖东来。

两个品牌门店规模差十几倍,你要知道在零售行业,规模差十几倍,管理复杂度可远不止十几倍,甚至几十倍。但我认为,这两个品牌都有一个共同点——“真诚和善意”。或许,在商业世界里,谈感性的因素,有点文绉绉了。但有时候,正是这种被称作“初心”的东西,能够从过往路径依赖中,走出来,创作更多非标的价值。

大润发,商超生意“新变量”

三十年前,供给受限,可能全国零售品牌加起来也就三位数,有知名度的可能就一百来家。现在,全国已经涌现了几千家零售品牌,而人口规模在三十年间,也就增长了19.07%。不同于高档零售品牌,只需聚焦于高客单价的群体。商超品牌做的是大众消费品,人口规模和客流量是命脉。

竞争者数量增速,却远超“蛋糕”变大的速度。长此以往,大家就容易陷入“增长焦虑”中,同质化竞争开始出现,加之人力、租金和装修等经营成本企高。

用大白话来说,就是那些低垂的成熟果实被摘完了,往后大家得下苦工,搭建出通往更高未来的“梯子”。过去大家的利润,主要来自“商品差价+渠道费用”,大家拼的是资本,是快速复制、扩张的能力。

这一切的一切,都建立在,你的客流量是稳固的。但在当下,零售市场毋庸置疑进入到“买方市场”,商超渠道的功能性价值,以及购买场景必要性到底几何?谁也拿不准。

这里看两组2023年上半年数据:

·实体零售中有至少4181家实体店,没能进入到下半年。从闭店业态来看,服饰(1851家)、超市(692家)和零食(492)位列前三;

·今年1—7月社零总额同比增长7.3%,消费稳步复苏,但上半年超市零售额同比下降0.5%,是所有业态中唯一下降的行业。

在业绩承压的局面下,大家进行战略收缩,都在“苟”着,一方面谨慎开店,甚至不开店,另一方面,主动进行存量门店调优,淘汰长期亏损的门店。而在这个周期拐点上,大润发却不断激起的社会关注度,成为商超行业的“超级变量”。

例如早期火出圈,并成为品牌IP资产的“烟火文学”。我认为这是大润发打造“渠道品牌”的一种途径,让“逛大润发”成为一种有诗意的生活方式。通过持续的内容输出,“烟火文学”不断强化自身存在感,消费者也形成一种到店预期,这又进一步带动到店流量。

此外,大润发也在不断将“真诚和善意”,传递给大众。

今年8月,当盒马火药味十足的“移山价”被市场热议时,大润发首次提出“不吵价”的概念。面对着“价格战”更汹涌的双11,大润发上线「老实人不炒价」活动,强调不炒作价格,在日常经营中用好价格回馈消费者。同样在“土豆面包”爆火出圈时,大润发一边把控品质,提高产能,另一边呼吁“不囤货 不炒价”,这其实是个有关格局的占位。

如果说这些行为是提升“好感度”,那“好感度”转化为“忠诚度”,或者说形成“消费惯性”,最终靠的是从“消费者本位”(人)出发,交付的“产品”(货)和“体验”(场景),继而形成自身的爆款矩阵。

正是基于这样的思考,大润发在新的2024财年中,明确了四大发展战略:

一是,以质价比为基础,打造健康快乐为用户价值的差异化商品力;

二是,打造快乐场景的线下体验中心;

三是,强化线上履约中心,给消费者带去确定性、稳定性的品质体验服务;

四是,多业态创造⾼鑫零售第二增长曲线。

下面,我也将结合品牌差异化商品策略,以及背后的底层逻辑,来理解大润发如何从存量市场中,找到新增量机会。

爆款矩阵与差异化商品策略

消费升级也好,消费分级也罢,这些大多发生在存量市场竞争下。

正如在聊国内消费趋势时,成熟的日本消费市场常会成为一个参考。日本在六零年代经济高速发展,并在随后十余年里进入大量生产、大量消费相互促进的“大众消费时代”(1960-1973年);在由大增量市场,逐步过渡到存量为主的消费市场后,日本消费市场呈现为个性化、高端化、品牌化消费,也就是消费分化时代(1974-1990年)。

在国内社会消费趋势中,消费分化也已然成型。一方面,他们对“必要”消费表现得价格敏感;另一方面,他们的“衣、食、住、行”分化出细分需求,并愿意支付溢价;再一方面,相较于实物消费,他们也逐渐看重体验式消费。

对于“必要型”消费,大润发持续传递的“不炒价”心智,无疑是针对性地输出。而极致的成本控制,也是大润发等传统势力的强项,这里不多赘述。

在面对细分品类机会时,大润发锚定的先发品类是“烘焙”。

大润发于今年7月发布旗下自有品牌——润发工坊、好麦,并重点对门店中的加工课商品结构进行迭代,包含面点、熟食和烘焙。其中,烘焙产品的变化最大,一是侧重于选用健康好料、精简配料表;二是推出“米系列”商品,形成差异化竞争优势。

升级自有品牌是大润发实现新财年“差异化商品战略”的重要一步,也是大润发在大卖场中寻找新增量的尝试。

从结果来看,一个季度的时间,大润发自有品牌便培育出超级爆款——土豆面包,验证了这条路径的可行性。

首先,这是个机会品类,2023年中国烘焙食品市场规模将超过3000亿元,烘焙行业进入高速发展时期,主打健康养生类烘焙产品逐渐被认可,这也是大润发自有品牌商品的优势。

“我们把加工课里所有的冷冻商品都剔除了,加工课只做鲜品。”正如高鑫零售(大润发母公司)CEO林小海所说“持续让顾客对品牌有感知、有心智、有口碑,让他们为了润发工坊、好麦等自有品牌而走进大润发的店。”

对商超大卖场来说,自有商品实质上是给消费者一个USP(特别的利益承诺),是持续引导进店的核心策略。

其次,“烘焙”就像“咖啡”,都是高频刚需、高势能品类,代表着一种精致的生活方式。正如我之前与某咖啡品牌负责人聊天时,他告诉我(大意),之所以选择咖啡,主要原因在于咖啡消费人群既有着较高消费意愿、能力,也是高频刚需加上瘾品类。消费群体基本在工作日都得喝,他们也掌握着“社交话语权”,通过咖啡把这些人聚在一起,后面可以开发更多高价值品类来创收。

我认为,这个逻辑同样适用于大润发锚定的烘焙品类。无论是社交平台还是内容种草,爆款烘焙产品试吃介绍经常得到高赞,欧包、贝果、吐司……单品蓬勃发展、花样百出,且烘焙产品在目标人群中,同样属于高频刚需。同时,自有品牌占比意味着低营销费用、最低损耗、最低物流仓储、最低陈列等一系列成本,更能快速将差异化商品战略的“质价比”心智,传递给更多消费群体。

“土豆面包”的产品创新中,大润发自有品牌也映射了部分“新消费”的影子。

第一,基于用户思维打造的极致产品,能够让消费者感觉到解决了痛点,体验感良好,在“土豆面包”的原料选择上,大润发用了100%动物奶油,使其口感和热量完胜于白砂糖+植物奶油制作的面包。

品牌永远要记住,任何social玩法和“整活儿”,都需要产品力去承接,否则很难引发后续社交裂变;

第二,产品即内容,产品即媒介。可以看出来,“土豆面包”的创意设计,在立项之初就已考虑后续传播话题效应,继而在上市节点,用户自发创造、延伸了很多好口碑的种草内容,扩大品牌声量;

最后,大润发自有品牌通过口碑效应扩散实现转化,赢得规模效益,并在随后回应中传递“品牌定位和态度”,建立与消费群体的连接、共鸣,以及好的路人缘。

因此,在“道”的层面,大润发在“差异化商品战略”指引下,获得了好的市场结果,后续也会加注更多资源,去持续践行该战略;在“术”的层面,“土豆面包”就是一个超级样本,它的经验可以快速复制到其他产品和品类,继而形成品牌的爆款矩阵,持续创造品牌营收。

“超越”超市,成为零售界IMAX

其实零售行业,有不少殊途同归。

某电商平台创始人曾坦言,自家平台对标的是“Costco+Disney”的结合体。

他要让用户一想到去自家平台购物时,就能联想到玩游戏的快乐,特别是要让用户感受购物+玩游戏的双重愉悦,心情更美好,玩得更痛快。

林小海同样将大润发对标“IMAX”。在他的阐述中,三十年前一张电影票十块钱,客户价值是看电影故事、演员表演。而当电视、互联网出现,用户以极其便宜,甚至免费的价格,就可以观看电影。电影院却不断迭代,票价也变成五十上百元,因为它提供了诸如杜比立体声、3D、IMAX的极致体验。

对于大润发而言,如果今天仍然只提供商品买卖上的价值,就难以跟电商比高效。“坚持质价比,(提供)超越电商的健康快乐的商品、场景体验和服务,大润发才可能成为新时代的IMAX”。

正如响应观众大画幅观影需求的IMAX,是对传统电影院线的上下游的全面调整。例如,IMAX电影的拍摄、放映机灯源的亮度、超过6层楼高的巨型荧幕放映系统和空间等等,都需要进行调整。

同样在实物消费之外,大润发也在前端场景体验、后端供应链上进行试点、改良。

场景方面,明厨亮灶是大润发升级门店体验的创新亮点,被大润发重点应用到了超市里的面点、烘焙、熟食区域,进而与“新鲜健康”、“匠心手作”的自有商品升级关键词联系起来。

要知道,在国人的元认知中,“鲜”代表着饮食的品质感,最能形成品牌溢价、高端认知,它站在中国人味蕾金字塔顶端。大润发通过明厨亮灶的方式,不断巩固自有商品“鲜”的产品理念。

而在后端供应供应链上,大润发一是着眼于“二八原则”,放弃掉了部分效率低、拉排面的长尾商品,商品结构由“大而全”转向“小而美”,将560个SKU精简至到250个左右。同时,大润发将更多的精力放在了更具品类机会的烘焙、熟食等适合现场热加工的产品上。二是,集结优质供应商,探索可复制、可推广的品类合作范本。

“严谨有章法的销售终端是我们非常喜欢的。大润发没有在价格方面给我们施压,反而以高品质要求增强了工厂信心。”大润发的优质供应商伙伴-馥松食品总经理卞晓敏如是说道:“双方能够共同打造差异化产品离不开三大要素,一是双向沟通机制,二是拥有共同研发和创新的环节,三是能够共同管理供应链体系,共享各环节的定量、时间周期等。”

做难而正确的事

我最羡慕的生意,是茅台那种的。

不管是董事长也好,董秘也好,高层如何变动,茅台的销售是一点儿不受影响。因为这类巨型公司的运行已经机制化,几乎不需要大脑,光靠肌肉记忆就能活得很好。而且没有库存压力,反而酒在仓库里,越放越贵。

但之所以羡慕它,也证明这种生意对普通人来说,过于稀缺。现实场景中,许多生意都是三年大变样,比如教培,比如餐饮,比如今天讲的商超。只要你没有在铁饭碗之列,“变量”才是人生的常态。

对于零售业而言,短周期成功,可能是偶然间做了正确的事情,但要在市场变化的每个周期⾥,选择性地做正确的事情,不是⼀件特别容易的事,或者说,它是一件极难的事情。

很庆幸,在过往的关键节点上,大润发几乎都选择了“难”的选项,做“高门槛”的事情,靠解决一个独一无二的问题,获得差异化价值,“逃脱”被动竞争,避开低门槛的、重复的“内卷”。这是品牌的“复利模式”, 也是长期品牌的必经之路。

而无论是个人,还是企业,当它的本质是好的,时间就能帮上忙。

部分内容参考自:

《烘焙食品行业进入高速发展时期,预2023年市场规模将超3000亿》| 财闻网

《2023年度电商营销指南》| 阿里妈妈营销研究中心

《烘焙市场如何越来越香》| 新华网

《风云激荡六十年,从日本消费变迁看中国投资机会》|金融界

《解密趋势里的新消费底层逻辑》|肖明超趋势观察