首冲IPO,九源基因聚“天时、地利、人和”?

-

-

天下无敌 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 146 浏览

文 | 港股研究社

作者 | 雪花一小片

近日九源基因首次向港交所递交IPO申请书。

据悉,九源基因已有超30多年的生物医药研发、生产的经验,并与国内大型医药上市企业华东医药高度关联。

相比这些,更吸引人的是,九源基因曾是目前火遍全球的减肥药行业的国内先行者。2023年,由马斯克以及一众网红带火的“减肥神药”走上了新高,该方向超预期的业绩表现使得诺和诺德一举成为“欧洲第一”、而“挑战者”礼来更是持续破新高。

也因此,外界对于其IPO的关注度也日益升温,对于九源基因来说,此次递表更是市场对其技术和商业模式的全面检验。

增长波澜起再度重压GLP-1赛道

近两年九源基因的业绩波澜起伏。

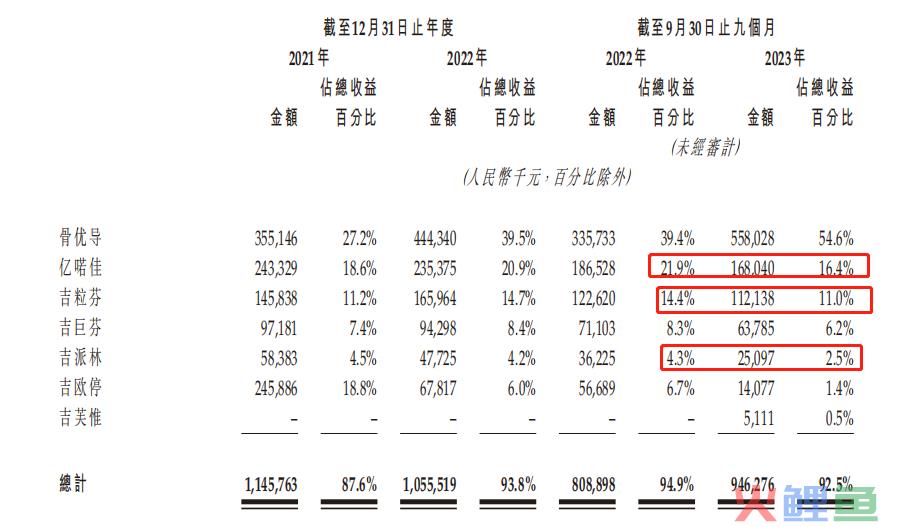

招股说明显示,2021、2022年,九源基因分别实现营收13.7亿、11.25亿;纯利1.19亿元、0.6亿元,均同比下滑。而主要原因正是其吉欧停产品在2021、2022年连续中选国家集采,。

资料显示,吉欧停产品收益贡献由21年18.8%下降至22年的6.0%、23Q3的1.4%。

2023年Q3,其营收经营状况显著修复,报告期内实现营收10.23亿,纯利1.11.2亿元。这主要得益于其骨修复产品骨优生开始挑起大梁,需求放量剧增。2023年Q3该产品营收占到总营收的54.6%。

然而,中长期来看,九源基因的经营状况仍旧存在较大的不确定性。

一方面,其当前的“拳头”产品骨优生也面临集采的可能性。

资料显示,现在骨损伤已成为中国常见的骨骼疾病。2023年11月,国家医用耗材联采办发布的人工晶体和运动医学耗材集采细则指出,含有骨形态发生蛋白BMP类产品可自愿加入。而九源基因的骨优生在中国国骨修复材料市场中占到17.2%的市场份额,位列第二。因此不排除九源基因的骨优生未来被纳入集采的可能性。

由此也可见预计未来一旦该产品被纳入集采,将对其营收产生巨大影响。

另一方面,2023年作为九源基因第二大产品的亿喏佳、以及新产品吉芙惟两款药物也被新纳入集采当中。而其余几类药物的营收仍在下滑。

基于此,再度推出下一个扛“大旗”的产品成为其当务之急。

事实上,九源基因正在重返减重药赛道。

招股说明显示,目前其在研药品横跨代谢性疾病、骨科和肿瘤学三大领域。其中代谢类研发占据近一半,包括用于治疗2型糖尿病/肥胖/超重的司美格鲁肽JY29-2系列、用于治疗肥胖和超重的创新药JY 5以及用于治疗2型糖尿病的度拉糖肽生物类似药JY 05。

重返减重药赛道可谓“天时、地利、人和”

首先,“天时”——肥胖已然成为公共卫生焦点问题。

随着社会经济的快速发展,饮食习惯的转变,当前全球肥胖人数持续增长,肥胖造成的健康危害也愈发严重。据世界卫生组织数据统计,自1975年以来全球肥胖症患者增长了近两倍。另有统计数据显示,中国成年人中超重及肥胖人群占比过半,预计国内人群超6亿人。

由于肥胖也是心脑血管疾病、多种癌症、ⅡI型糖尿病,高血压等多种慢性病的重要诱因,目前已被世界卫生组织列举为引起死亡的第五大风险因素。

也因此,减重药物开始从“爱美”的非必要性药品逐步转变为偏必需类药品。

对此,华尔街预期,到2035年全球减肥药市场将达500亿美元以上,其中高盛预计到2030年,该市场的价值可达到1000亿美元。

GLP-1R 新药是目前全球获批的减肥药主流研发靶点。其中,利拉鲁肽、司美格鲁肽及礼来新研的替尔泊肽因不良反应较小和减重效果较好被开发用于肥胖症治疗。

其中,司美格鲁肽是当前市占率最高的GLP-1减肥药,也是诺和诺德、九源基因等主攻的路线。据CIC,该类产品在中国用于治疗糖尿病、肥胖症及超重的市场规模预计將在2032年增长至439亿元,10年CAGR高达33.0%。

巨量需求下,早已实现产品、产能先发的诺和诺德、礼来,其业绩持续增长也就成为大概率事件了。

最新数据显示,受司美格鲁肽需求放量影响,诺和诺德2023年前三季度营收增长80%,其中减肥用司美格鲁肽注射液Wegovy营收规模同比增长492%,借此顺利成为全球营收前十的生物医药企业之一。预计2023年全年的将实现32%-38%销售额增长,以及40%-46%营业利润增长。

巨大的利润吸引了场内外市场众多视线的密切关注。2023年诺和诺的司美格鲁肽、礼来的 Tirzepatide 即将在中国完成上市申请的消息传来后,两家企业再次迅速获得全球资本的火热追捧。

A股中以常山药业为首的减肥药板块也在当时一度领涨市场。短短29个交易日,常山药业股价上涨了2.7倍。

其次,“地利”——减肥药当前巨大的需求也突显了产品种类与产能不足的窘况。2023年由于供应短缺,诺和诺德于5月停止投放司美格鲁肽注射液在美国的部分广告。

而国内市场更甚。据相关媒体报道,即使是糖尿病用的司美格鲁肽在部分医院出现缺货情况,线上的司美格鲁肽也是一针难求。

目前全球减肥药市场主要以诺和诺德、礼来两大巨头盘守。但这两家的小分子减肥药产能本身就相对稀缺,且都还未能在中国获批减重适应症。国内仅有中美华东推出的利拉鲁肽注射液以及仁会生物的贝那鲁肽在2023年下半年作为GLP-1减肥适应症药物被批准上市。

总的来说,由于国内监管对减重适应症的批准晚,国产供应端仍处于起步阶段,国内生物科技企业仍有追赶的时机。

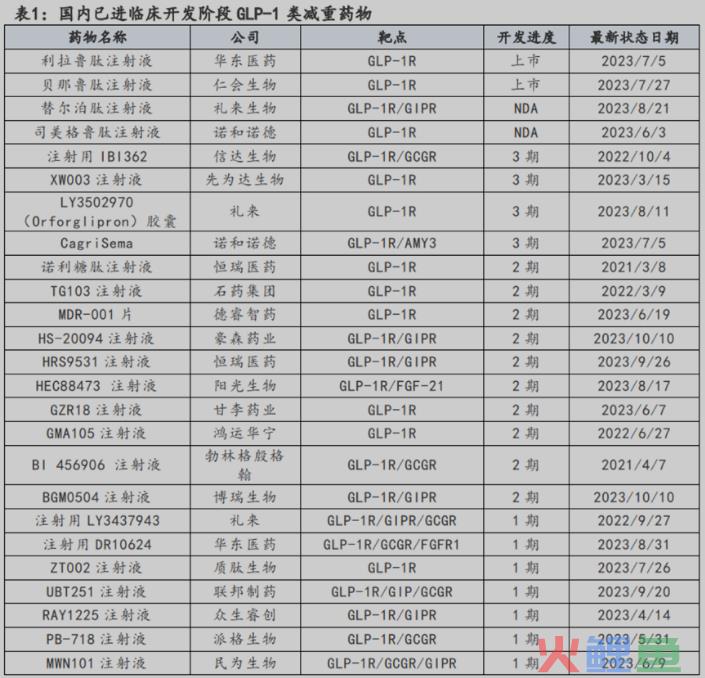

不过,结合当前国内生物研发企业的研发进展,也可以侧面看出,GLP-1作为减肥适应症新药物的大门即将打开,蓝海领域的厮杀也蓄势待发。

图片来源于:安信证券

此情此景下,与唯二获批减肥适应症上市的利拉鲁肽历史渊源甚远的九源基因走上台前,就显得亮眼至极。

由此,进一步分析“人和”——其实,九源基因早在2005年就开始研发 GLP-1受体激动剂,并且最早研发了国内首款获IDN批准的利拉鲁肽在研生物类似药,尽管已转让给了中美华东,但其在仍旧参与了后续的研发工作,因此不能忽视其在该领域的技术积累与技术优势。

招股资料显示,九源基因已有多款适应于减肥、糖尿病症的生物类似药在研当中。这些药物主要选择的正是是当前市占率最高、应用相对成熟的司美格鲁肽路线。其中,适用于T2DM的吉优泰已进入临床开发的后期阶段,或许最快在2024年上半年就可能向药监局提交NDA,有很大潜力成为中国首款获批商业化的司美格鲁肽生物类似药。

更为值得注意的是,其适应症为肥胖或超重的吉可亲也已取得IND批准,已进入III期临床试验阶段。另有一款口服司美格鲁肽减肥药,一款减肥用创新药在研当中。

其中,这款创新减肥药JY 54具备巨大的组合潜力。它能与一种或多种GLP-1类似物联合使用,有进一步增强减肥效果的潜力。截至目前,全世界只有一胰淀素类似药Symlin上市。而九源基因在中国就肽衍生物及JY54的用途有一项待批专利申请和一项待决PCT专利申请。预计JY 54于2024年第四季度递交IND申請,据公共临床数据显示,未来该药物的临床效果显著。

整体来说,在国内,九源基因在GLP-1抑制剂方向的技术创新以及研发进展上还是相对靠前的,产品矩阵规划也是相对齐全的。

招股说明显示,九源基因正计划在短期内扩大司美格鲁肽减肥药生物仿制产品的生产设施,结合其司美格鲁肽减肥药较快的研发进展,这给予了投资者们较大的想象空间。

结语

小分子减肥药确实是2023年至今“最红”的生物医药赛道了,且其未来巨大的市场前景仍是相对明确。不过,从行业维度来看,“减肥神药”未来还很长。

GLP-1减肥药的巨大增量空间本身就是由于其消费属性带来的,然而当下其“道行似乎尚浅”,仍需继续专研。

当前比较明显的问题是,GLP-1减肥药停药后存在反弹问题。

2023年12月,权威医学期刊《美国医学会杂志》发布的一份研究结果显示,连续服用礼来新药Zepbound(礼来官方表示,这是超越诺和诺德司美格鲁肽减肥药的存在)能使患者体重减轻20.9%,但停药后体重将会反弹此前减重量的一半;而继续注射Zepbound一年的患者平均体重能再减5.5%。

这就意味着当前的GLP-1减重适应症药物,还是需要部分患者长期甚至可能终生服用,方能维持其药效。甚至部分“异质性”特别明显的群体即使持续使用这类减肥药也很难达到延迟效果。

另外,目前GLP-1减肥药本身还是处于处方药物,滥用可能或造成较大的健康风险。

2023年7月诺和诺德旗下两款GLP-1类药物曾被监管部门提示,不符合适应症的人群滥用严重的会出现甲状腺疾病以及心理健康问题。其他如《美国医学会杂志》上发表的报告也多次指出GLP-1减肥药可能造成胰腺炎、肾衰竭、胃病健康问题。

因此,GLP-1减肥药的消费属性在当前其实还是存在很大争议性的。这也是市场上有部分群体“唱衰”诺和诺德的主要矛盾点。

总之,即使是在两大巨头的引领下,GLP-1想要成为名副其实“减肥神药”还有很多奥秘需解锁。

而“初入茅庐”的GLP-1药剂国产企业更是如此。

目前国内生物科技企业对于GLP-1药剂多聚焦在研发、生产壁垒更低的一代,以适应糖尿病病症为主。

而在减重适应症上,正如上文所述,除去华东医药与仁会生物获得超重/肥胖适应症上市许可申请获得批准,其余企业的减肥药适应症的GLP-1药剂多处于研发或临床实验阶段,未来各自结果如何都还难以断定。

这也是为何国内市场的炒作热度也从博瑞医药、百花医药等收到警示函后逐渐“凉凉”。即使是1月26日,诺和诺德获批中国内地首个口服版GLP-1受体激动剂上市这样多产业链影响重大的事件也并未能带动减肥药板块的情绪,反而下挫。

关键还是在于目前国内GLP-1缺少正宗的GLP-1减肥药生物科技企业。

总而言之,言而总之,减肥药赛道的成长性是相当明确的。而随着诺和诺德、礼来中国NDA申请的推进,以及稳居全球医药生物科技行业营收第一的罗氏也要重返GLP-1减肥药赛场,整个海内外竞争势态也明显焦灼起来。

此时,不论是从竞争态势还是产品需求来看,包括九源基因在内的国内减肥药研发企业的研发进展都显得尤为重要了。