横向兼并的价值创造过程

-

-

剑花江南 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 85 浏览

企业价值创造来源于生产要素进行有效整合后的生产、销售等过程的实现。企业的组织要素可以大致分为:管理能力、技术水平和投入资金资本。而资金资本并没有专属性,作为一般等价物,可以进入任何行业,这使得不相关混合兼并也成为可能。但在横向兼并中,管理能力与技术水平则在相当太的程度上具有一定的行业专属性,兼并公司除了资金外,还向目标公司投入其他生产要素。

管理能力和技术水平的行业专属性来源于企业发展过程中的日积月累,与企业发展形成的各项资产包括无形资产形成了紧密的联系,也是企业特殊的团队组合和企业精神共同作用的结果。这种专属的能力与水平在企业发展过程中起到了巨大的作用。但如果脱离丁其由于历史原因造就的特定的企业环境,其价值就难以凸现出来。这种专属性的局限限制了拥有这些能力与技术的人才向外的发展空间,因为他们只有在原有的或类似的工作氛围下其自身的价值能得以最大的体现。而当一个企业成为行业的龙头企业时,长期的积累使得管理能力与技术水平的过剩。这就决定了这些企业有向外扩张的动困与可向外转移的生产要素的基础条件,而专属能力与技术的转移的局限性要求企业首先考虑的是横向兼并(其他兼并所倚重的不是是专属的管理能力和技术力量)。事实上,一般来说,兼并公司总是在积累了一定的核心优势后才可能进行横向兼并的。

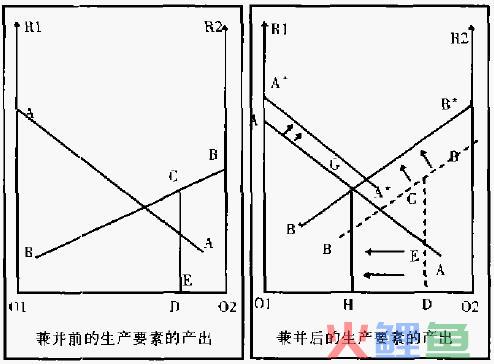

目标公司事实上也会在一定程度上拥有一定的生产要素,但可能由于资源的配置不合理或者还缺乏某些“内核”的东西(如企业文化等)而效益欠佳,也许他们也期望通过被兼并整改后得到一些原来不具备的管理能力和技术、资金等等。不管公司的管理层如何来考虑,公司所有者更关注的应该是投资回报率的高低。一旦兼并公司发出兼并的信息,目标公司也确实会予以充分的考虑。如果可以有效地将兼并公司的专属能力与技术转移到目标公司,达到企业整体效益的提高,这与投资者追求高收益的偏好是一致的,这时,目标公司也会做出积极响应。横向兼并保证了这些专属能力与技术的转移是在相关的领域中进行的,通过生产要素合理配置,专属能力和技术的价值得以更好地实现的可能性就高得多。横向兼并的价值创造过程,参见下图:

为了了解横向兼并可能提高公司的价值,我们用图来说明这一过程。在上图中,假设有A、B两家生产同样产品的公司,A公司有更优秀的管理水平和生产技术,其生产率水平相对B公司较高。在只有A、B两公司的市场上,我们假定所有的生产要素是可以加总的的,A、B两公司的生产要素总量为O1O2,其中A公司占有OlD,B公司占有O2D,各生产要素都服从边际收益率递减的规律。A、B两公司的生产要素的边际收益率以线AA和BB表示。再假定A的生产要素总体收益率水平比B的更高一些。因为A公司存在着过剩的资源(资金、技术、管理能力)其最后的生产要素的产出水平并不高。如果其边际收益率低于B公司的边际收益率,就存在着生产要素由A向B转移的动因。通过横向兼并,通过生产要素的转移,这些转移的生产要素在B公司得到有效的配置,提高了这部分生产要素的边际收益率,不仅如此,生产要素的重组,还可能引致B公司原有的未实现合理配置的资源提高边际收益率。使B公司的边际收益线RB,达到了A B两公司的收益水平的上升。从图可以看这一过程带来的收益水平的变化。在初始状态下,A、B两公司的产出分别为AO1DE和BO2EX的面积。而通过横向摊并后A、B两公司的产出分别为AO1HG和BO2HG的面积 由于此时B公司已经被A公司兼并,B公司的赢利水平的提高是符台A公司股东的利益的。

由于经营规模的扩大,横向兼并的效应还可能会因为财务同效应和进一步的分工产生生产效率的提高,引起A公司的生产要素的边际收益率上升,AA线向上移至AA,带来总体的收益水平上升。

根据麦肯锡公司对进行并购的一些公司的新增价值的来源分析发现,在新增价值中,有60%是因为运营的改善,另外的收益增加主要有财务杠杆5%,市场外产业收益占11% ,来自市场的正常收益为24%。由此可见,通过生产要素的重新组台产生的收益增加构成了新增收益的主要来源。