为医疗插上AI的翅膀

-

-

lygmqh 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 245 浏览

从无人工厂到自动驾驶再到智能家居,越来越多的传统行业被AI重新赋能,实现了脱胎换骨式的新发展。如今AI又闯进了医疗领域,可以说人工智能正在从虚幻缥缈的云化为实实在在的雨,落入寻常百姓家。人类社会也在AI的带领下从信息化时代迈入智能化时代。

近日在上海召开的以“数字健康,智享未来”为题的世界人工智能大会健康论坛上,AI技术如何赋能中国医疗数字化转型是此次论坛聚焦的重点。其实在去年的健康论坛云峰会上就已经出现过了“AI+健康”“AI+医疗服务”“AI+生物医药”等人工智能技术与医疗产业融合发展的热门话题。

为何“AI+医疗”今年又旧事重提?其实还是医疗AI市场供需两旺所带来的结果。

需求侧层面,随着经济发展的增速,居民收入水平不断提高,对健康方面也更加重视,医疗支出也跟着“水涨船高”。另外2020年新冠肺炎疫情的爆发和人口老龄化趋势的加重,公共医疗体系的压力日益剧增,市场和用户都渴望AI技术能够赋能医疗,实现医疗健康领域的新发展。

供给侧层面,随着2006年深度学习的突破和硬件设施的进步,计算机的算法和算力已具备了人工智能应用的基础。同时医院的信息化水平和医疗影像质量也在随着科技的进步而有所提高,医院保存了大量的医疗数据,这为训练医疗AI提供了充足的学习材料。

至此AI三要素:算法、算力和数据已彻底集齐,AI+医疗的应用市场也在供需两旺的情况下,不断有新产品获批上市,AI将带领传统医疗行业走进了智能数字化时代。

医疗AI两端布局,三面发展

医疗AI的市场主要面向C端和B端,包括个人用户、医院和药企等方面。

C端主要面对个人用户,目前主要包括智能问诊和健康管理两项服务。其实互联网企业最先涉足的就是智能问诊和健康管理领域,“丁香园”“平安好医生”和“春雨医生”等平台都是通过大数据算法和AI实现智能问诊、智能问病和医务咨询等服务。

当然这种互联网医院只能满足轻症慢病患者的寻医问药,并不能解决重症急病的治疗。就算如此,不受时间和空间限制的看病方式依然深受用户欢迎。据数据显示,近年来我国互联网医院市场规模平均增速超过45%,其中在线问诊占比更是超过47%。去年疫情期间,平安好医生和春雨医生共接受了超过670万人次的问诊,京东健康日均问诊量也达到了10万人次左右。

如此看来,互联网医院更像是医院的在线分诊台。通过AI技术融合大数据分析,配合医疗服务,实现简单的自诊自查,从而帮助用户及时了解身体健康情况。

B端主要是面向医院和药企。对医院来说,AI目前主要应用在医院管理、医学研究、虚拟助手和医疗影像等方面,其中医疗AI影像产业发展最为突出。

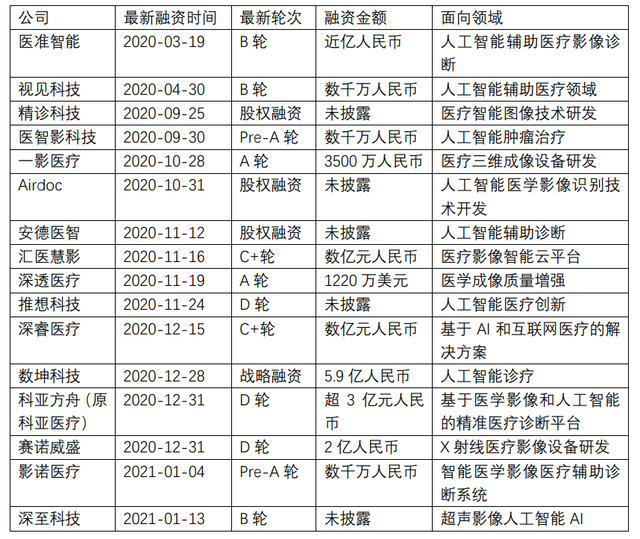

据数据显示,2015年-2020年上半年,医疗AI影像的融资数量接近两百起,2020年的融资额就高达112亿元。

据天眼查APP查询显示,科亚方舟、推想科技等企业已经开始了D轮融资,医疗AI影像这一领域已经卖入了“D轮时代”。

医疗AI影像之所以能成为资本市场的宠儿,一方面是影像科医生供需缺口大,阅片成为医疗领域的“痛点”;另一方面是医疗AI影像技术较为成熟,基本能满足医院的医疗影像需求。

我国影像科医生在行业内一直处于供不应求的状态,据统计我国医学影像量年均增长30%,而放射科医生的数量年均增长仅为4.1%。2020年新冠肺炎疫情的爆发,超量的肺部ct影像检查让影像科人工阅片慢,阅片难的问题暴露无遗。

此时医疗AI影像终于有了用武之地,经过5年的发展医疗AI影像辅助系统已经可以帮助医生进行病灶筛查、靶区勾画、三维成像、病历分析等工作。与传统人工阅片相比,人工智能阅片不仅能实现快速高效的大规模筛查,提升影像科工作效率,而且影像检测准确率也远远高于传统阅片,极大地减少了误诊漏诊现象。

不仅如此,新冠疫情爆发所带来的海量病患影像数据,给AI系统“喂”足了养分,不仅大大提升了AI医疗影像辅助系统的准确率,同时在一定程度上满足了AI+CT等医疗影像产品通过医疗审批所需的数据标准,直接促进了AI医疗影像技术的快速“落地”审批。

AI+医疗对药企来说也是一个新的发展机遇。药企最“头痛”的就是新药研发难,研发贵的问题。过去业界一直流传着“双十”的说法,意思是新药研发需要耗时十年,耗资十亿美金。

一款新药研发包括药物发现和临床实验两个环节,其中药物发现最耗时耗力。而药企研发新药也是基于无数化合物数据和病患的医疗数据进行的研究实验,无论数据质量还是数量都能满足AI所需的数据训练。

药物研发运用AI技术,能够快速分析海量数据,获取搭建更多新的分子结构,加快药物筛选和药物优化分析,大大缩短新药研发的周期。

从目前来看,药物研发的应用场景更适合AI技术,因为药企有数据基础且不涉及医患伦理关系等问题,AI药物研发的商业模式也更加清晰。

留给医疗AI的难题何时能解?

麻省理工学院的埃里克·布林约尔松与安德鲁·麦卡菲教授在《与机器赛跑》一书中写道“250多年以来,经济增长的基本动力一直是技术创新。其中最重要的,正是经济学家们提出的所谓通用型技术,包括蒸汽机、电力与内燃机等等。而我们这个时代下最重要的通用型技术正是人工智能,特别是机器学习。”

确实,人工智能的本质就是机器深度学习,对人工智能来说算法、算力和数据三者缺一不可。算力和算法经过多年的挖掘,早就实现了技术的突破,完全可以满足现阶段AI的运算,只有“数据”是AI融入各行各业的唯一阻碍。

医疗AI发展最大的障碍不是技术,而是数据的获取。医疗AI想要“落地”并实现大规模商业化应用,就必须能够满足临床的需求和行业痛点,但这一切都需要高质量标准化的数据作为支撑。

医疗AI和医生一样,都是依靠对比大量的经验数据和医疗数据来发现和分析问题,因此高质量的数据至关重要。但是我国之前没有重视医疗数据的保存和建设,也没有相应的数据标准,导致我国现在的医疗数据整体呈现碎片化,孤岛化。基层医院的医疗数据存在质量不佳,数据缺失模糊等问题;顶级医院虽然存有医疗数据,但是数据过于繁杂,结构标准也不统一,原有的医疗数据难以支撑AI模型的数据训练。

因此,很多AI医疗企业只能选择与医院合作的方式来获取一手数据。如安德医智BioMind派出研发团队驻扎在天坛医院工作,安德医智为了打消医院的数据安全顾虑,数据清洗、数据脱敏等工作全部在医院内网完成,做到所有训练数据不出院。另一家医疗AI公司鹰瞳Airdoc也选择与医院合作,通过项目和课题研究获得直接数据。

不过随着大数据时代的到来,政策层也意识到了数据的重要性。从2018年国家出台电子病历的相关政策,到2020年NMPA颁发的首张AI三类证,再到今年6月10日我国颁布了《中华人民共和国数据安全法》。我国的各类数据正式走向分级管理和标准统一化,安全与发展并重。

未来高质量医疗数据获取的障碍可能会被政策打通,这对医疗AI行业无疑是个好消息。

虽然政策的闸门已经放开,但医疗AI何时能够广泛落地实现商业化还是个未知数。

医疗健康领域的特殊性和复杂性,使得市场和用户对医疗AI产品提出了更高的要求。首先AI技术本身存在“黑箱问题“,简单来说就是只能看到数据导入和输出,而无法看到和解读其工作原理。AI推导过程的不明让很多医生对黑箱内容产生了质疑,而且使用AI产品容易导致医疗安全隐患和责任界定困难等问题。

另外各地医院的信息基础建设水平参差不齐,存在网速慢、影像设备落后、预算有限等问题,很难实现大批量购进医疗AI产品。从医疗AI企业鹰瞳科技2019—2020年的招股书中可以发现,“鹰瞳”的五大客户包括体检中心、视光中心、保险公司和制药公司等占同期总收入的80%以上。可见对于医疗AI产品,更多医院还是抱着迟疑的态度。

写到最后:医疗AI行业尽管还有诸多问题尚待解决,但瑕不掩瑜,AI与医疗的深度融合让医疗健康领域有了更多新的可能。另外医疗AI的发展才刚刚起步,随着人工智能技术的不断发展,未来通过医疗AI产品,实现自诊自查,自治自医的科幻梦想,也在一步步照进现实。

-END-