年入16.38亿元的雍禾植发,研发费用竟然不到1%?

-

-

水晶蜗牛 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 209 浏览

人类的悲喜并不相通,但脱发族的发量却异曲同工。

据国家卫健委数据显示,2020年中国脱发人口约2.5亿人,即:每6人便有一人受脱发困扰。

此前,某华语男歌手被爆出轨,“吃瓜”群众却意外聚焦于植发话题。

千亿市场“秃”袭,植发行业“野蛮生长”。此前,雍禾医疗向港交所递交招股书;若成功上市,其将成为“植发第一股”。

「不二研究」发现,作为植发行业的头部玩家,雍禾医疗毛利率高达75%;但矛盾的是,其净利率却仅为10%。

目前,“脱发焦虑”正不断年轻化。国家卫健委数据同时显示:在2.5亿脱发人口中,平均脱发年龄在30.1岁。其中男性1.63亿,女性0.88亿。

尽管植发行业是千亿市场,但头部玩家竞争激烈;上市,只是雍禾医疗的一个新开始。

“地中海”生意经

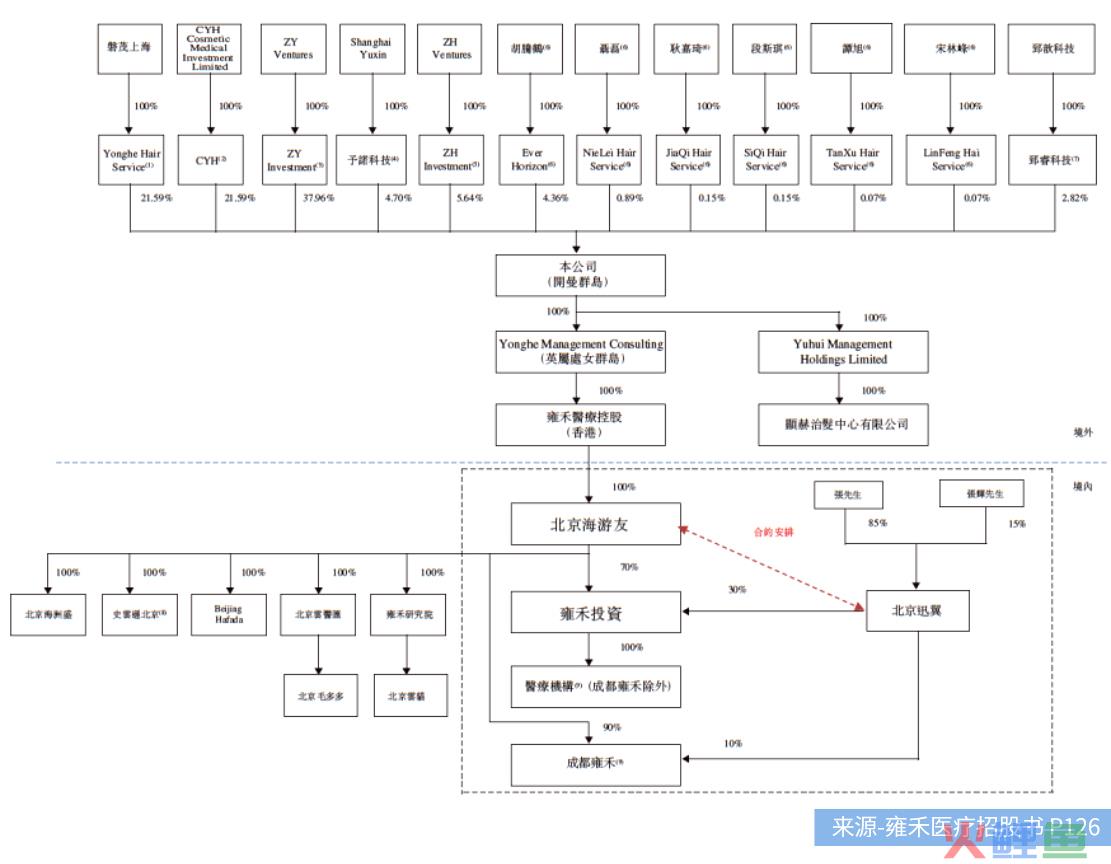

2005年,仅初中学历的张玉在北京开始从事植发行业。2010年,创立“雍禾”品牌,开启品牌化、连锁化经营。随后雍禾医疗开启快速扩张模式,男人的“地中海”成为张玉的财富密码。目前,张玉持有雍禾医疗42.66%的股份。

2017年,中信产业基金入股雍禾医疗,雍禾医疗“地中海”生意迎来强援。中信通过Yonghe Hair Service 以及CYH合计持有雍禾医疗43.18的股份,与张玉同为雍禾医疗控股股东。

据雍禾医疗招股书显示,曾在中信系企业担任管理职务的翟锋、耿嘉琦均于2020年9月获委任为雍禾医疗董事,今年6月1日调任为非执行董事,负责对雍禾医疗的战略发展提供意见。

在产业布局方面,中信助力雍禾医疗收购史云逊中国内地业务及显赫植发大中华区业务;同时,雍禾医疗借助史云逊进驻医疗养固行业,在植发医疗机构以“店中店”模式建立史云逊医学建发中心,扩充产业布局。

据弗若斯特沙利文报告显示,2020年中国毛发医疗市场市场规模为298亿元,植发市场和医疗养固市场未来均将高速发展,预计2030年市场规模将达1381亿元。

上述报告还显示,目前,植发行业全国性连锁机构市场有四大头部玩家,分别为雍禾、大麦、新生、碧莲盛。

其中,雍禾医疗暂为植发行业龙头,雍禾医疗植发业务2020年收入14.13亿元,植发案例5.1万例,医疗机构数41家,注册医生人数189名,市占率10.54%。各项指标均暂据首位,但后方竞争者虎视眈眈。

据雍禾医疗招股书显示,其营收由植发医疗服务和医疗养固服务构成,2018-2020年为9.34亿元、12.24亿元、16.38亿元;2019-2020年同比增长31.05%、33.80%。

「不二研究」发现,单就植发业务而言,其增速出现放缓趋势:2019-2020年植发业务的同比增速分别为30.47%和17.95%, 2020年增速较上年降低12.52%。

近年来,植发行业的竞争不断加剧,或是导致雍禾医疗植发业务增速放缓原因之一。据企查查数据显示,截至2021年9月6日,我国现存1451家植发相关企业,植发赛道日渐拥挤。

硬币的另一面,雍禾医疗于2019年引入的医疗养固服务;2019-2020年,其收入由0.15亿元增至2.13亿元,占营收比例由1.2%增至13%。

在「不二研究」看来,医疗养固的爆发式增长,暂时掩盖植发业务增速放缓的隐忧。但是,作为医疗养固行业的新入者,雍禾医疗同样面临激烈竞争。

消失的利润

据雍禾医疗招股书显示,雍禾医疗将植发业务根据服务标准分为普通级、优质级和贵宾级三级服务,客单价2万元-10万元不等,其中接受普通级服务的患者人数占比超96%。

招股书同时显示,2020年,其每名患者的平均开支仍近2.8万元。

高企的客单价奠定了超70%的超高毛利率。据雍禾医疗招股书显示,2018-2020年雍禾医疗毛利率分别为75.2%,72.6%,74.6%。

矛盾的是,在超70%的超高毛利率下,雍禾医疗的净利率却仅为10%。

据招股书显示,2018-2020年雍禾医疗净利润分别为0.54亿元,0.36亿元,1.63亿元;净利率分别为5.7%,2.9%,10.0%。

「不二研究」发现,雍禾医疗较低的净利率,或主要源于其居高不下的销售费用率。

据招股书显示,2018-2020年雍禾医疗销售及营销费用率分别为49.6%,53.1%,47.6%。而同期的研发费用率仅为0.8%,0.7%,0.7%。

招股书显示,2020年雍禾医疗前五大供应商均为推广服务相关,共占营销及推广开支的55.9%,向供应商I采购线上社区推广服务1.15亿元,占营销及推广开支比重为22.63%,首次超过搜索引擎广告服务。

「不二研究」发现,由于主要顾客为20-40岁上班族,各大植发机构的营销手段大同小异。即:线上,选取与主流渠道商合作,线下以地铁和电梯为主的营销模式。

在招股书中,雍禾医疗介绍了一种新的营销手段。即:其专业医务人员不定期拜访区域内的大型IT和金融企业,例如字节跳动和爱奇艺等。通过举办研讨会,分享毛发养护相关知识,对大型企业员工进行精准营销。

在「不二研究」看来,植发机构在未达到较高规模效应之前,与营销深度绑定是最有效的获客方式之一,也是其短期内无法摆脱的阵痛。雍禾医疗亦不例外。

在扩充连锁机构数量、加强规模效应的同时,雍禾医疗也在加大营销投入、抢占市场份额。某种程度而言,其营销费用吞噬利润的难点,短期内无法很好破解。

全产业链待考

据头豹研究院报告显示,植发行业核心技术FUT和FUE技术来自于国外,更多依赖的是设备,难以构建起差异化竞争优势。

目前,植发行业的主要参与者可分为四类:公立医院、非连锁植发机构、连锁植发机构、综合性医美机构;分别占比14.8%,45.6%,23.9%,15.7%。

抛开技术壁垒不论,植发服务属于低频交易,复购率极低。若植发效果好,消费者没有再次消费的必要,若植发效果不佳,消费者或会选择其它机构。

与植发服务相比,医疗养固的一大特点是:复购率较高。为了寻找开拓之路,雍禾医疗试图布局全产业链,其中一大重点就是养固业务。

近年,雍禾医疗积极打造“养固-植发-假发”业务闭环,收购史云逊健发中心、哈发达假发品牌。今年3月,据中国网财经报道称,其与中山大学毛囊再生研究团队合作,双方将在人体毛囊再生技术攻关、毛囊再生研究平台建设等多方面为脱发治疗提供最新技术。

有业内人士认为,未来毛发医疗的竞争将是全产业链的竞争。如:大麦微针以植发养固为核心建立起“植养固一体化”产业链。

在「不二研究」看来,尽管雍禾医疗押宝全产业链布局,但医固服务等其它业务的竞争同样激烈;在全产业链的比拼中,雍禾医疗仍待考。

谁能在“地中海”游到最后?

毛发医疗服务市场,群狼环伺,已成为资本的新猎场。

在植发行业的角斗场,头部玩家的“厮杀”愈发激烈。短期内,雍禾医疗必须在营销获客的同时,不断扩充诊所数量,从规模效应上打败对手;长期而言,其全产业链布局势在必行。

全国性连锁植发机构的“肉搏战”,比拼的是规模效应、盈利能力以及营销手段。当竞争加剧,最难拉开差距的营销打法,亦属无奈之举。

谁能在“地中海”中游到到最后?一切仍未可知。

作者/永阳

排版/辰也

监制/Yoda

本文部分参考资料:

1.《被困在电梯里的雍禾,走向港交所》,36 Kr

2.《颜值经济之毛发医疗服务:高成长赛道,雍禾龙头价值凸显》,国元证券研究所

3.《平均客单价2.8万:雍禾医疗闯资本市场,大股东中信迎收获期? 》,贝壳财经

4.《雍禾医疗95%存活率背后:过度营销屡被处罚》,贝果财经

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

-END-