SKG增收不增利,靠营销上位的网红按摩仪还能火多久?

-

-

sungan 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 121 浏览

继去年登陆科创板的倍轻松之后,另一家网红按摩仪厂商SKG也于近日启动了上市计划。但翻看后者的招股书,其上市之路恐怕不会平坦。

一方面,SKG的营收虽然仍在增长,但增速明显放缓,而且还存在营收结构过于单一的问题。数据显示,2021年SKG营收同比仅增长8.26%,远低于2020年的32.71%。另一方面,SKG的净利、毛利全面下滑,利润端表现低迷。2021年,SKG净利润和净利率分别为1.49亿和12.41%,后者三年内下滑超过五成。

更重要的是,整个行业普遍存在的重营销、轻研发战略,弊端正在被不断放大——尤其是产品口碑的翻车。

从长远发展的角度看,既然将自己定位为科技企业,提升技术永远是决胜的关键。但毛利率比iPhone还要高的网红颈椎按摩仪,何时才能真正贴上技术标签?

(图片来自SKG官方微博)

增收不增利,SKG上市之路多隐忧

深交所公告显示,网红颈椎按摩仪品牌SKG的母公司未来穿戴健康科技股份有限公司已于6月27日递交招股书,拟于创业板挂牌上市。去年7月份,另一个知名按摩仪品牌倍轻松成功登陆科创板。两家头部品牌相继抢滩二级市场,让近年来红红火火的按摩仪市场热度更上一层楼。

然而,翻看SKG的招股书,价值研究所还是发现了许多值得关注的问题——从营收和利润两个基本角度来看,SKG的上市之路都不会平坦。

一方面,营收虽然仍在增长,但增速明显放缓,而且存在营收结构过于单一的问题。

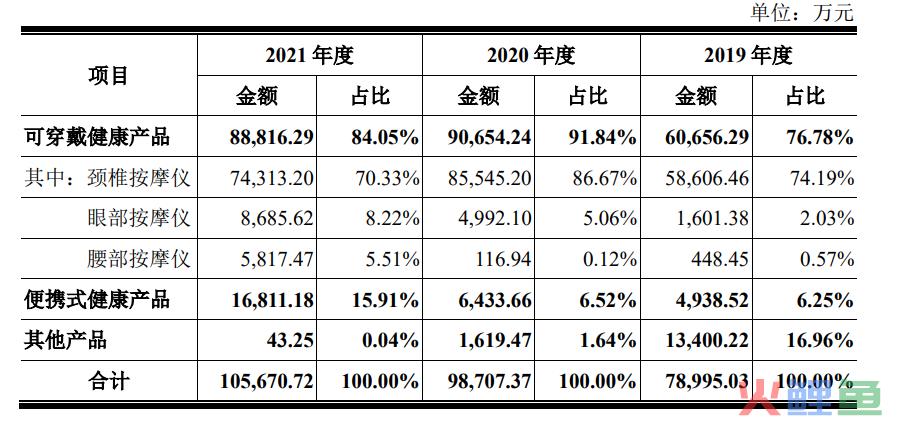

数据显示,2019-2021年期间SKG总营收分别为7.92亿、9.91亿和10.6亿元,业绩保持增长,但增速明显放缓,从2020年的32.71%下滑至去年的8.26%。

在营收结构方面,虽然SKG旗下有眼部/颈椎/头部/腰部按摩仪和筋膜枪等多条产品线,但营收主力一直只有颈椎按摩仪。根据招股书提供的数据,2019-2021年SKG颈椎按摩仪产品销售收入分别达到5.86亿、8.55亿和7.43亿,在主营业务中的营收占比分别为74.19%、86.67%和70.33%。

靠一个爆款打江山,SKG难免要承担更高的风险。如今营收增速大幅滑落,也证明用户对其颈椎按摩仪的追捧热情正在冷却。

(图片来自SKG招股书)

另一方面,SKG利润端各项数据全面下滑——净利、毛利统统不例外。

根据招股书数据,过去三年SKG的净利润分别为2.25亿、2.12亿和1.49亿,对应的销售净利率则分别为26.9%、14.47%和12.41%,后者三年内下滑超过五成;同期的毛利率则分别录得55.81%、58.31%和51.38%,同样呈现下降趋势。

之所以出现这种情况,价值研究所认为和各项成本飙升有一定关系。数据显示,过去三年SKG的营业总成本分别高达5.38亿、8.63亿和9.61亿,销售费用和管理费用占比最高,且仍在节节攀升。

首先看管理费用过高的问题。在招股书公布之后,高层薪酬立马成为外界对SKG的一大诟病。

数据显示,过去一年SKG董事长兼总经理刘杰的年薪高达680.74万元,是主要竞争敌手倍轻松的一把手马学军的五倍有余。而整间公司管理人员人均月薪也达到了3.06万元,过去三年核心人员税前薪酬总额分别达到446.56万、1083.37万和2394.38万元,三年内翻了五倍且远超行业平均水平。

值得注意的是,过去两年SKG董事长刘杰夫妇共获得两轮、累计2.93亿分红。从招股书披露的信息看,未来穿戴的股权结构十分集中,刘杰、徐思英夫妇共握有93.05%的股份,牢牢掌控公司的控制权,带有明显的家族企业特色。

有鉴于此,除了对高管的薪酬水平表示质疑之外,外界另一重担心在于上市会否改变SKG的股权结构,继而影响其长期战略。

其次看营销费用的情况。

2019年至2021年SKG营销及销售成本分别录得1.02亿、2.1亿和2.15亿元,营收占比从12.93%直线上升至20.24%。再看细分数据,市场搞推广费用又占据了营销费用的大头。在过去一年,SKG市场推广费用达到1.61亿元。

(图片来自SKG招股书)

通过铺天盖地的广告和签约天价代言人,在短时间内打造爆款单品,是SKG一直以来的核心战略。

从2020年开始,SKG先后成为《这就是街舞》、《乘风破浪的姐姐》等大热综艺的赞助商,并在小红书、抖音等平台投放大量广告。去年,SKG签下内娱顶流王一博担任全球代言人,更是直接拉满流量。

然而,这重营销、轻研发的策略弊端也日渐突出:产品质量遭到消费者质疑,缺乏核心技术也让未来穿戴的科技企业定位变得愈发尴尬。

上市已满一年的倍轻松,如今也正遭遇相似的困境。如果SKG也不能向资本市场讲出更多好故事、弥补发展模式的缺陷和不足,或许整个小型便携式按摩器行业的前景都将被蒙上一层厚厚的阴影。

被市场裹挟的营销战,SKG和倍轻松都不是赢家

在商业世界里,上市从来都不是终点,反而可能是另一段艰苦历程的开端。已经上市满一年的倍轻松,对仍在冲刺IPO的SKG来说就是一个很好的示例。

今年一季度,倍轻松交出了上市之后最糟糕的一份成绩单。数据显示,倍轻松该季度净利润为-996万元,较去年同期的1102万相去甚远,归属上市公司股东净利润也低至-988.98万,同比暴跌188.84%。

受糟糕的财报影响,截止发稿时倍轻松股价徘徊在44元左右,较184.49元的历史巅峰跌去76%,当前市值不足28亿,也较高峰期跌近七成。

对于这份糟糕的财报,倍轻松有自己的解释:业绩的滑坡可以归咎于反复出现的疫情对线下销售渠道产生的冲击,股价暴跌则和A股大盘疲软脱不开关系。

在价值研究所看来,这些说法虽然不是毫无根据,但不能解释所有问题。翻看倍轻松的财报和SKG的招股书可以发现,这两个头部品牌都存在重营销、轻研发,且对经销渠道缺乏掌控力的问题,这些都不应该由客观环境来背锅。

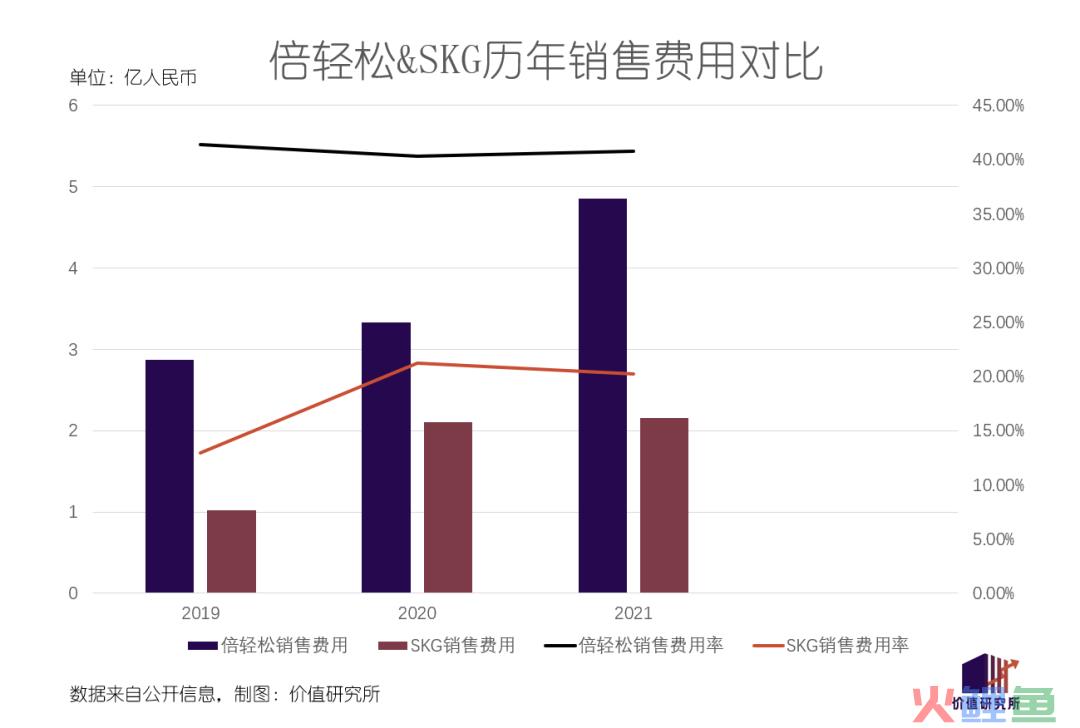

数据显示,倍轻松过去三年的销售费用分别达到2.87亿、3.33亿和4.85亿,对应的营收占比分别为41.35%、40.27%和40.76%,和上文提到的SKG销售费用率可谓不相上下。

而在研发方面,两家企业交出的数据也是一样的“寒酸”。

倍轻松上一财年研发费用仅为4720万元,较2020年的3689万略有提升,但营收占比却从4.47%下滑至3.95%,并没有兑现其加大研发投入的承诺。SKG这边,2021年营销费用和营收占比分别仅为7442.59万元和7.05%,对比倍轻松是有一定优势,但和超过2亿的销售费用相比还是小巫见大巫。

销售、研发费用的变化,揭示了一个事实——便携式按摩产品技术门槛太低,品牌方很难靠技术构筑竞争壁垒。

作为SKG的王牌产品,其颈椎按摩仪的技术要点是利用频率在1000Hz以下的脉冲电流对肌肉神经形成揉按效果,起到放松肌肉、缓解颈椎疼痛的作用。和物理按摩技术相比,电流脉冲技术在神经放松、恢复肌肉活力方面效果更佳,加上时尚、小巧的造型符合年轻消费者审美,所以近年来广为流行。

不过低频脉冲电流技术在应用上并没有什么难点,市面上所有主流品牌都在使用。甚至热敷、红外线等功能,也都成为业内标配,各大品牌很难短时间内在技术上拉开差距。

这时候,问题就出现了——随着市场竞争渐趋激烈,倍轻松和SKG要想抢占更多市场份额,烧钱打广告还是最直接有效的方式。

虽然SKG的颈椎按摩仪在线上销售渠道拥有31%的占有率,倍轻松的头部按摩器也享有高达46%的线上市场份额,但整个按摩器市场还是太过分散,没有人具备统治优势。

前瞻产业研究院统计的数据显示,截止2021年底,我国小型便携式按摩器行业CR3不足20%,市场集中度仍处于较低水平。倍轻松、SKG、奥佳华等头部厂商的市占率都在5%左右,还有多达八成的市场份额被海量中小品牌瓜分。而且正如前文所说,对单一产品的过度依赖会减弱抗风险能力,更容易受供应链等可观因素的影响。

考虑到激烈的竞争,SKG和倍轻松陷入营销内卷也不足为奇。

然而,如果继续遵循营销为王的策略,必然会反过来削弱研发投入的力度,这对于倍轻松、SKG,乃至整个行业的长期发展来说并非好事。

毛利率超过iPhone的网红按摩器何时贴上技术标签?

客观来说,不是SKG和倍轻松不想改变策略,而是之前的策略确实让赚钱变得很简单。

我们可以对比一组数据。过去三年,SKG颈椎按摩仪的毛利率分别为63.58%、62.15%和57.45%。虽然这个数据已经连续两年下滑,但还是远高过一众被其视作竞争对手的科技企业——包括手机业务综合毛利“仅为”43.7%的苹果。

在今年6月份,“SKG毛利率超过苹果”相关词条还登上微博热搜,足可见这一系列数据的震撼程度。低研发支出和生产成本,无疑赋予了SKG更高的利润空间。但随着时间推移,其产品和经营战略的各种负面问题也逐渐凸显。

其中最突出的问题,就是口碑翻车。

在黑猫投诉平台上搜索SKG,K5系列、G7系列热销颈椎按摩仪都收到了大量投诉。尤其是针对续航能力和按摩效果,不少用户都表达了自己的不满。用户“卜洋洋阿”就直言,在使用过程中感到“很不舒服”:

“眼睛和脖子都很疼,发热过程中也很不舒服,刚到要求退款,客服以私人产品做理由不给退……”倍轻松的情况也不容乐观,该品牌目前在黑猫投诉平台上已经聚集了250多条差评,用户对产品质量同样颇有微词。

需要注意的是,在用户投诉增多之后,有关部门也加强了对按摩器产品的监管力度,这或许会给SKG、倍轻松等厂商带来更大压力。今年4月份,国家市场监管总局就针对全国10个省、89家企业和98个批次的按摩器具进行大规模抽查,结果显示不合格率达到37.6%,较上次抽查时上升了近六个百分点。

在价值研究所看来,当市场处于粗放生长的初始时期时,通过营销打响名堂确实是快速拉升业绩的好方式,SKG、倍轻松都是通过这种策略崛起。但从长远发展的角度看,既然将自己定位为科技企业,提升技术永远是决胜的关键。

事实上,国内小型便携式按摩器市场的潜力还很大。中银证券提供的数据就指出,我国小型便携式按摩器未来十年的市场规模有望实现20%的年均复合增长,市场规模预计较当前水平提升六倍,渗透率则将在2030年左右趋于稳定。

换句话说,SKG、倍轻松们现在还不用担心所谓的存量竞争,毕竟还有大量潜在用户等待它们发掘。和广告营销相比,想打动用户、留住用户,产品品质才是最重要的。

而倍轻松和SKG的自我修正,或许就从堆积专利技术开始。

其中,含金量最高的发明专利数上,官方数据显示,截止去年年末SKG共拥有48项,倍轻松为159项,后者暂时领先。但在专利总数上,SKG以1446项胜过倍轻松的1305项,双方整体实力相差不大。而在过去一年,SKG专利申请数猛涨,全年公开的专利数共增加了767个,可见其正在发力。

除此之外,SKG也开始效仿小米等科技企业,打起智能生态链的主意。比如将手表和按摩仪的系统打通并植入人体交互技术,通过手表监测用户的心率、睡眠等数据,主动提醒用户使用按摩仪放松肌肉、舒缓疲劳。

虽然现阶段SKG、倍轻松还很难贴上技术标签,但相信转型已在计划之中。只希望上面提及的产品质量问题,能够真正得到解决。

写在最后

按照狭义的划分规则,SKG、倍轻松是属于按摩器赛道;但从广义上讲,发迹于线上渠道、重营销轻研发的SKG们,无疑也是新消费市场的一员。

而在2022年,新消费可是一片哀鸿。

据不完全统计,过去几年顶着光环上市的新消费“第一股”包括“新式茶饮第一股”奈雪的茶、“电子烟第一股”雾芯科技、“盲盒第一股”泡泡玛特、“国货美妆第一股”完美日记、“奢侈品电商第一股”寺库……。但如今,它们有的市值腰斩,有的长期亏损,有的甚至甚至走到破产清算的地步。

当新消费潮水退出,当营销为王的时代落幕,还在市场上摸爬滚打的品牌们应该意识到自己的问题所在,转型求生。

新消费的新,精髓从来不在于营销做得多有创意,而在于颠覆性的产品、技术和供应链体系。对于SKG和倍轻松们来说,提高产品质量就是它们抵御寒冬的最好方法。

变革时代已经到来,唯有适应时代变化的玩家,才能赢得未来。