数字化转型核心能力是提高客户体验

-

-

sarses 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 176 浏览

数字化时代,客户需求行为加速向线上化演变,促使商业银行信用卡逐渐转变经营理念。而数字化的技术,也让我们进一步去了解和分析用户,从而达到较高的客户满意度,提高用户的黏性和转化。如何运用数字化提高客户体验呢?一起来看一下吧。

数字化时代,客户需求行为加速向线上化演变,营业网点到客数日趋下降,促使商业银行信用卡逐渐转变经营理念。随着客户多样化、个性化的需求,信用卡业务模式及产品服务随之不断创新。

与此同时,商业银行更是把以用户旅程为视角的用户体验作为银行业务经营的出发点和落脚点,将金融产品全方位、无缝融入用户旅程全流程相关场景,将精细化经营贯彻至用户生命周期的各个环节,不断优化升级银行产品及服务,为用户提供更个性化的体验,实现服务“无处不在”。

用户体验是指“用户与企业和品牌之间的所有互动,不仅仅是指某个时点的互动,而是指作为该企业用户的整个周期的互动”。因此,用户体验涵盖所有渠道和互动方式、产品和服务、信息和内容。

每家银行都有了自己的网站、App、小程序,可以说金融业是被迫进入了全渠道的时代。但这种以产品和渠道为中心的银行观存在根本的问题,这些全渠道的数字产品已经从根本上改变了银行与客户接触的方式,并且对整体的客户体验产生了深远的影响。

数字化的技术让我们进一步去了解和分析用户,从而达到较高的客户满意度,从而提高用户的黏性和转化。

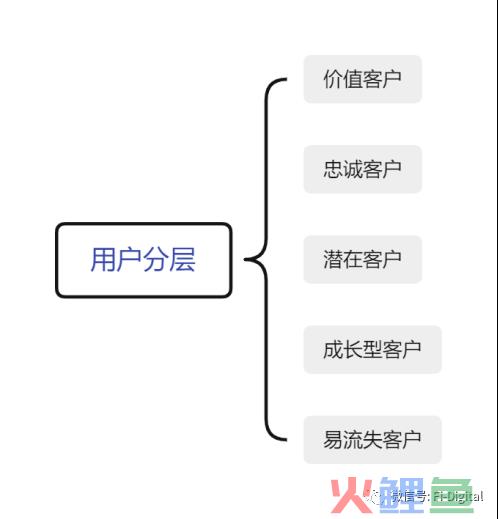

一、客户分层差异化营销

如果想让客户的满意度越来越高,银行针对不同的客户提供个性化的产品和服务,为了满足这些多样化的差异化需求,就需要对客户群体按照不同的标准进行客户细分。

商业银行有大量的存量客户,包括存款客户、贷款客户、信用卡客户和理财客户等,需要银行对存量客户分类分层来管理,作好存量客户的营销和运营,挖掘存量客户的价值。从客户价值来看,不同的客户为银行提供的价值是不同的,银行需要知道的客户的价值、重要性和其它细分。

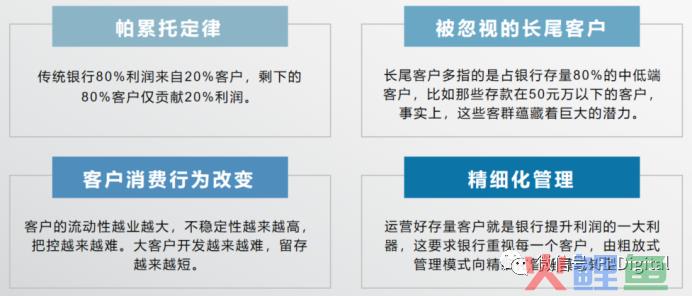

传统银行的网点服务资源有限,客户数量众多,所以倾向于服务高净的客户,导致超过80%的长尾客户无法获得银行的有效服务。

客户分层基础核心是提高长尾客群的营销效率,传统网点只有能力做好核心客户的开发和服务。数字化转型过程中的长尾理论需要商业银行同时专注于中小客户,通过扩大基数来提高利润,进而实现规模效益。

1、二八定律又称“帕累托定律”,一般来说银行80%利润来自20%客户,剩下的80%客户仅贡献20%利润。传统银行网点的主要服务对象是核心客户,网点的资源都倾斜给核心客户提供差异化的产品和优质的服务,做好核心客户的维护和开发,就能为银行带来重要的利润贡献。

2、移动互联网时间,客户的消费行为发生了变化,客户的流动性越业越大,不稳定性越来越高,把控越来越难,大客户的开发周期变得越来越长,但留存时间越来越短。而事实上,体量巨大的长尾客户蕴藏着巨大的潜力。

3、数字化转型过程中的长尾理论需要商业银行同时专注于中小客户,通过扩大基数来提高利润,进而实现规模效益。在获取新客户已经遇到一定瓶颈的情况下,运营好存量客户就是银行提升利润的一大利器,这要求银行重视每一个客户,由粗放式管理模式向精细化管理模式转型。对于长尾客户,需要改变业务模式,创新产品,提高客户粘性。

二、通过用户旅程来管理客户体验

银行用户个性化数字服务是银行用户体验营销的最难的环节,但事实上,银行等金融机构完全可以通过创建更统一、更智能以及由数据提供支持的用户旅程来获得更大的竞争优势。

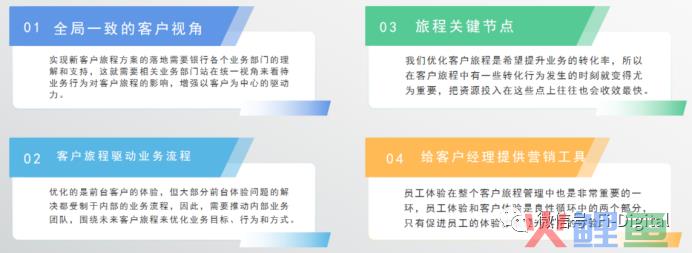

1. 用户旅程能够帮助银行拥有客户视角

设身处地了解用户,了解客户在不同渠道、不同场景、不同触点下的想法、情绪和行为,洞悉客户的真实需求,全流程的管理客户体验。

用户旅程是客户了解、考虑和评估并决定购买新产品或服务的过程。银行客户的旅程主要包括三个步骤。

银行品牌认知阶段:用户知晓银行品牌,并且需要接触银行处理业务、解决自己的实际需求或者问题。 业务评估阶段:用户定义自身的需求问题,需要去银行渠道。 决策购买阶段:用户已经接触到银行渠道,选择相应的解决方案,已经体验用户旅程。2. 分析客户旅程

通过分析客户旅程来优化客户体验,进一步增加客户沉淀和业务量,同时也希望通过该项目能够在该银行内建立起一套持续运作的创新流程和机制。

三、银行精细化营销案例

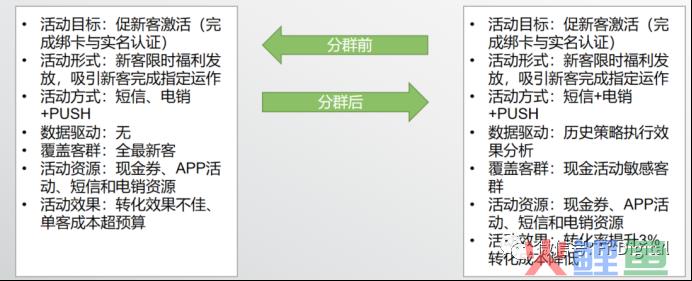

1. 某城商行客户分群营销转化案例

这家城商行新客激活转化活动前后的效果对比,可见在同样的活动资源和渠道下,通过数据分析找出现金活动敏感客群后,转化率能够提升3%,转化成本也降低了 。

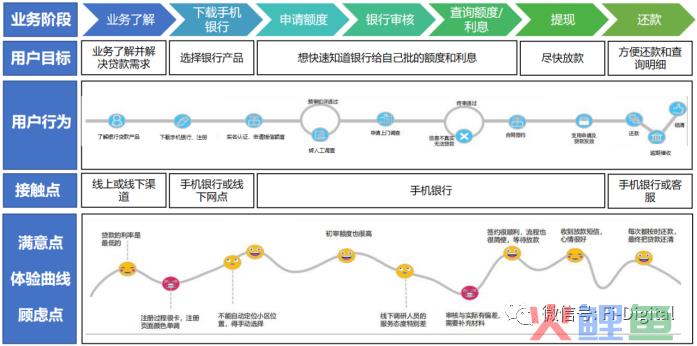

2. 一个典型的银行借款用户体验地图

部分商业银行探索开展端到端的用户旅程优化改造,全面提升用户体验,打破银行部门割裂,助力银行实现“以客户为中心”的数字化运营转型发展。

与以往只注重接触点的局部体验改善不同,从用户旅程的角度看,用户对银行信用卡业务的服务评价不在局限于一个或几个单独触点,而是注重端到端的整体体验,从而可以更加清晰看到银行信用卡业务在场景服务诸多方面存在的问题。

例如,近年来很多银行大力推广信用卡分期业务,但利率的高低并不一定是用户关注的重点,全线上化自助申请、便捷的操作等无障碍的使用体验才是真正改善用户旅程,吸引用户的关键。

用户使用银行产品过程中整体评价和感受,通过体验地图分析可以通过用户使用过程中帮助银行优化产品,并且通过分析用户体验地图来梳理用户视角、全局思维并且达到共识。

优化用户旅程对银行业务的重要性体现在以下两方面:

一方面:洞察用户需求,助力银行打造差异化竞争力。目前,用户与银行在线上、线下全场景中的接触点少且接受的服务趋同,很难让用户感受到银行的差异化服务。

从用户旅程的角度看,就可以发现提供给用户的服务不能局限于少数的接触点,应从全局出发去审视用户的完整经历,挖掘用户体验需求,从中打造差异化竞争优势。

另一方面,提升用户流量,挖掘用户价值。商业银行使用各种优惠促销活动来吸引用户,但要获得期望的流量非常困难,很多时候获得的只是银行自身原有用户的流量,并未真正新增获客。

从用户旅程的角度看,提升用户流量,需改善整体用户体验,让用户对旅程的整体满意度提升。无论线上还是线下,无论前端还是后台,要从端到端的用户全部经历来分析,不断优化用户旅程,只有真正把服务渗透到各个场景中,用户获得不断升级的体验,才能获取更多的用户流量。

用户体验是商业银行胜出的关键,是竞争力的根本体现,也是商业银行在数字化转型中必不可少的一环。从操作体验、性能安全、用户粘性等维度,提供全面客观的体验感受评价。

商业银行在数字化转型落地过程中全方位用户体验优化工作,从用户旅程出发,开展端到端的流程梳理和优化,覆盖全渠道线上与线上场景,发现体验瓶颈,挖掘体验中的痛点问题,及时跟进优化,全体系的提升业务产品及服务迭代更新。

公众号:数字化转型研究局(ID:Fi-Digital),银行数字化转型。

本文由@汤向军 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。