银行传统网点和渠道营销如何转型?

-

-

solomon777 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 163 浏览

由于移动互联网的迅速扩展,客户偏好和行为发生了极大的变化,线上渠道逐渐替代线下渠道。而随着线下渠道的关闭,各个银行也都在加大移动渠道的建设。银行传统网点和渠道营销应该如何转型呢?一起来看一下吧。

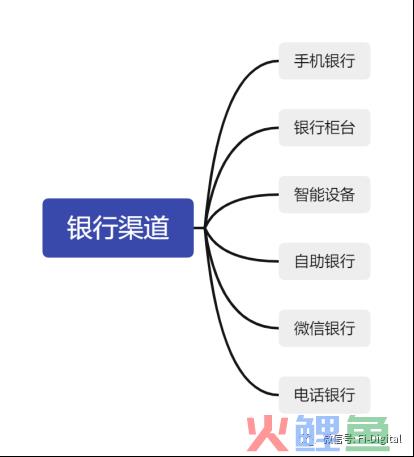

从传统商业银行的角度来分析,所有渠道是逐步建设起来的,先有网点,再有自助银行,然后是电话银行网上银行,智能手机出现之前还有短信银行,后来才有了现在的手机银行、掌上银行和微信银行等,各渠道分属不同部门管理,渠道准入规则,收费等都有差别。

渠道建设的时间有先后,又分属不同部门管理,很多商业银行的渠道都有单独的一套运行规则,甚至连客户信息在各渠道保留的都不一样,渠道各自为阵,互相拼抢业务,每个网点柜员面对各渠道的考核压力下,往往不知所从,这不仅仅是资源的浪费,更对服务客户造成了许多困难,这需要在渠道流程设计上体现效率的提升。

营销转型最重要的变化就是渠道变革。由于移动互联网的迅速扩展,客户偏好和行为发生了极大的变化,线上渠道逐渐替代线下渠道,银行新设的物理网点在逐年减少,而关闭网点在逐年增加,这些年银行网点由净增变成净减。

随着线下渠道的关闭,各银行都在加大移动渠道的建设,商业都加速在线下扩展渠道,并且通过数字化平台重新设计自己的运营流程。全渠道的数字化产品从根本上改变了银行与客户接触的方式,并且整体的客户体验、客户营销和运营产生了深远的影响。

网点和线上整合、产品数据化是商业银行这些年发展与创新的方向,例如近年来招商银行大力投入数字化转型和科技创新能力,全面转型手机银行,以招商银行App和掌上生活App为阵地,探索和构建数字化获客模型,这两大App已经成为招商银行产品创新和用户运营的主要平台。

一、银行网点面临的挑战

线下服务普及导致去网点客户减少,且部门网点客户到店体验不佳、互动性差。客户体验差影响客户到网点意愿,造成客户流失。

商业银行传统模式营销成本较高中,不够精准且营销范围仅限于周边,目前客群有限,大量的长尾客群无法服务。

银行网点引入智能化系统、设备,缩减柜台数量,网点的业务流程、岗位定位、服务营销都发生了变化,网点管理模式需要重塑。

国内很多银行开始尝试将前中后进行进一步分离,部门银行也成立了一个跨业务、跨线上线下的全渠道部门,我们在数字化转型中如果仅通过一个部门合并和变更还是远远不能达到转型的目标和效果。

全渠道面对于用户首先需要考虑的是渠道差异下如何保证最优的用户体验,目前商业银行发布和上架产品时会针对不同的渠道有不同的产品,更多的时候同一个产品交付时未考虑线上和线下渠道的差异性和便利性。

二、银行渠道的价值定位

银行进行数字化转型随之而来的就是全渠道转型,首先需要明确渠道的价值定位。内部要打通银行各个分支行、各个业务线之间的渠道,包括所有的线上和线下渠道、人工和虚拟渠道。同时也要打通外部同生态合作伙伴之间的渠道。通过数字化驱动的智能化,把渠道无缝融合起来。

商业银行进行全渠道转型首先要明确渠道的价值定位。内部要打通银行各个分支行、各个业务线之间的渠道,包括线上和线下渠道、人工和虚拟渠道,同时也要打通外部合作伙伴之间的渠道。

然后全渠道的核心是数字化转型驱动的智能化,通过数字化以手机银行为核心把线上和线下渠道无缝的融合起来,让用户触达到银行所有渠道都能得到一致的产品体验。银行进行全渠道转型首先要明确渠道的价值定位,提出三个核心方向:

一体:内部要打通银行各个分支行、各个业务条线之间的渠道,包括线上和线下渠道、人工和虚拟渠道。同时也要打通外部同生态合作伙伴之间的渠道。 智慧:全渠道的核心是数字化驱动的智能化,如何通过智能化方式把渠道无缝的融合起来,这是全渠道和过去“跨渠道”、“多渠道”概念的差别。 开放:现在银行都面临移动互联网的挑战,客户的行为是与生态和场景在一起的,那么银行在传统封闭系统的情况下,如何适应一个开放的市场竞争环境,这是我们在全渠道中需要关注的第三个问题。全渠道的核心是一体、智能和开放,一体是偏内向的渠道整合;开放是外向的生态融合;智能就是要通过数字化的手段打通这些环节。

三、各家银行围绕手机银行进行渠道转型

从国际银行业数字化转型看,2012年花旗银行就提出了“移动优先(Mobile First)”战略,2017年又进一步提出以“简单化、数字化、全球化”为主线的“打造数字银行”的新数字化战略,强调要重视客户核心需求、强化自身数字化能力、积极拥抱外部合作伙伴等战略重点。

摩根大通银行则按照“移动第一,数字渗透”(Mobile First, Digital Everywhere)的数字化创新战略,推进银行数字化转型,突出打造领先的数字化体验、布局生态圈、创新数字产品、打造技术型组织和能力等。

国内以招商银行为代表的早在2016年已经对招商银行的未来发展提出了“移动优先”战略,推动从“卡时代”向“App时代”的跨越。

大多数商业银行依托于手机银行拓宽服务半径,优化用户渠道体验和打造自己银行核心竞争力的手段。商业银行的手机银行包括个人端手机银行及企业端手机银行,类比于微信银行和电话银行等渠道,主要满足用户移动端基本操作需求,提供便捷易用的操作渠道,企业端手机银行主要是提供帐户管理、电子对账、综合汇款、企业团队等功能及产品。个人端手机银行业务范围主要围绕基本帐户信息查询、转账汇款、购买理财产品、支付消费、贷款及其它优惠活动等。

工商银行聚集手机银行打造平台流量的超级APP,集成多场景功能模式,除了拥有自有平台体系的功能外,工商银行还采取开放策略,在云平台、活动专区后展开第三方服务伙伴接入生态体系,工商银行的手机银行利用数字化转型强大的SaaS云服务能力,向第三方合作伙伴开放API接口,输出金融科技服务能力和平台流量资源,与合伙伙伴共建场景生态圈。数字化转型的一个比较重要的成果就是不光建设本行的数字化能力,还需要开放和共享的数字化能力给自已的上下游合作伙伴。

商业银行与客户的接触渠道日益多样化,客户线上线下海量信息零散割裂在各个渠道,信息和体验不一致成为一大痛点。打通数据和信息在各个渠道的无缝交互,可以为客户创造完美的服务体验。全渠道战略需要银行围绕手机银行为中心,利用高级数据分析进行深度数据挖掘,增加用户的黏性和转化的机会,提升全渠道的协同效应。

例如,某银行可以将一个客户在网点开户储蓄的信息与手机银行浏览基金产品的频次和时间联系起来,识别出该客户的理财需求,从而有针对性地为其推送基金或其它理财产品,增强客户粘性,对于用户给予单独的产品推荐和服务,可以提高用户复购率和转化率。

银行网点借助便利的服务时间和地点用户和客户经理可以面对面的服务,线下网点有更多的机会与用户建立感情链接,形成客户粘性。移动互联网和数字化时代,线下网点与线上手机银行等渠道角色分明、互为支持,可以帮忙每家银行走出自己的特色的线上线下的协同之路。通过数字化转型来优化和重塑线上手机银行和线下网点中用户的触点,解决线上和线下的融合联动、数据和流程一体化,通过线上高频与线下场景的结合,互相引流、转化来解决获客、活客、留客的痛点。

线上的流量运营,需要以手机银行为核心,向其它互联网渠道作辐射,加大互联网运营效率,形成以手机银行的用户流量池。线下网点的传统运营,需要打造营销和渠道的数字化能力,提高各渠道、各环节的漏斗转化率。

线上渠道和线下网点都数据和场景的结合,优化客户在各渠道触点的体验,精准营销才是流量运营的核心,线下传统的物理网点向智能化和场景化转型,多家银行的5G网点、无人网点、DIY银行等一批新型智能网点开始相继亮相,为用户提供线上线下多个场景的增值服务。

线上业务与线下网点交互的营销模式能够实现优势互补、融合发展,提高金融服务效能,符合金融服务业未来发展趋势。渠道的打通和连贯又使银行客户可以轻松方便的得到不同渠道获取的金融产品,将会形成惊人的转化率、交易规模和复购率。强化线上与线下协同,能为客户提供更多的选择,线上渠道服务形式灵活有助于提高客户体验感。

而线下网点仍然是银行触达客户的重要渠道,维系存量客户,增强客户黏性。通过线上线下协同发展,能够为客户提供更精准、贴心的服务。以线上手机银行为主、以线下网点为辅,线上与线下相融通,强化银行网点与周边生态、社区的交互,是数字化转型下银行客户运营的主要形态。

线下将生活场景和银行业务无缝融合起来,不但能够吸引客户、强化与客户之间的联系,打造有温度的线下服务体验,这样能够让线下和线上互动,让网点数字化运营、客户营销做得淋漓尽致。

公众号:数字化转型研究局(ID:Fi-Digital),银行数字化转型。

本文由@汤向军 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。