315热点前瞻:泡泡玛特遭消协点名

-

-

xadsq 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 242 浏览

作者:向善财经

泡泡玛特再度引发热议。

近日,泡泡玛特“SKULLPANDA夜之城系列”盲盒发售引发关注,新品热度之外,据媒体报道,泡泡玛特也曾陷入“官方渠道假货”风波。3月8日,泡泡玛特相关负责人回应媒体称:“已经和绝大多数消费者和解,进行正常的售后服务。”

这不是泡泡玛特第一次因负面信息引发各方关注,此前,泡泡玛特与肯德基联名推出“DIMOO”系列盲盒就曾遭到中消协点名,中消协认为,用“盲盒”诱导食品过度消费,应当抵制。

如今,315消费者权益日临近,盲盒领域是过去两年最火的消费赛道之一,可能会成为消费者关注的另一个重点领域。

市值暴跌60%,上市前实控人分走89%派息?

2015年,王宁注意到了日本Sonny Angel系列潮流玩具产品,也注意到了这系列潮流玩具盲盒销售形式带来的极高销售率与复购率。于是王宁将Sonny Angel引入泡泡玛特,这场代理让泡泡玛特业务迅速增长,从此一发不可收拾。

5年之后,2020年泡泡玛特以“盲盒第一股”的名号登陆港交所,市值最高点一度逼近1500亿元。彼时王宁可能想不到,短短两年后,泡泡玛特市值暴跌近60%,如今市值仅为473亿港元。

从公司上市后发布的财报来看,“潮玩第一股”赚钱能力不弱。2020年财报显示,公司净利润5.2亿人民币,2021年上半年也达到3.6亿,同比增长了153.8%。现金流方面,2021年上半年实现3.3亿元。

值得关注的是,虽然短线来看,公司赚钱能力确实很强,但2020年公司经营产生的自由现金流中有71.6%用于分红。

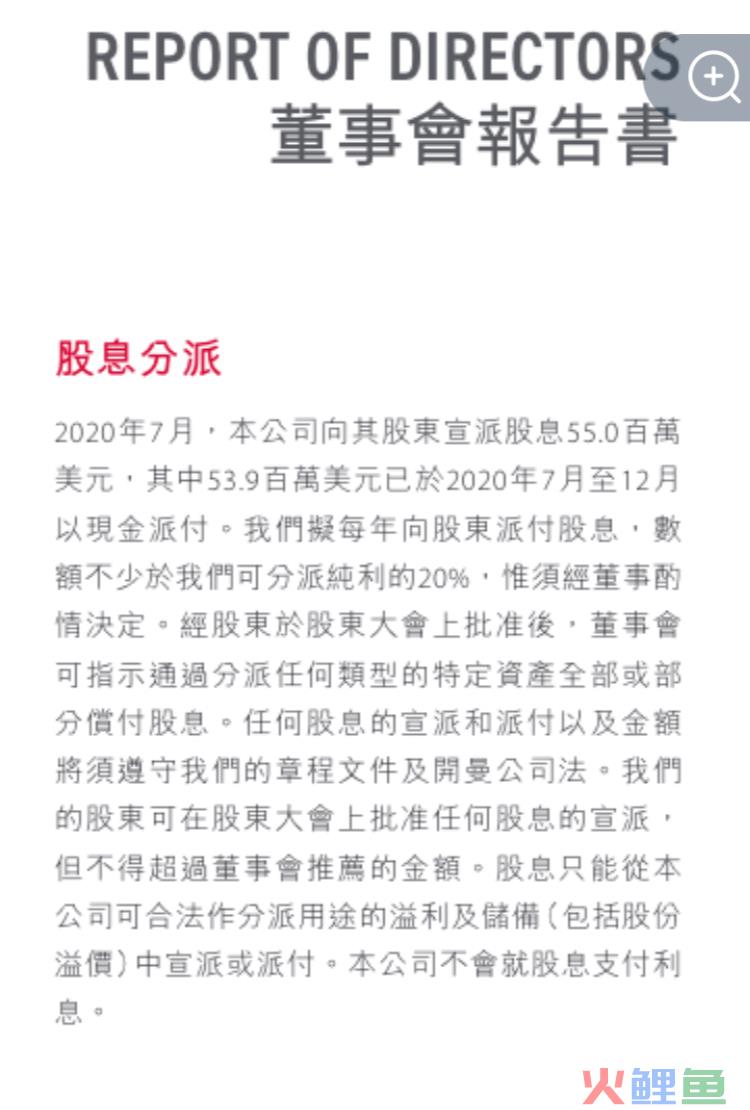

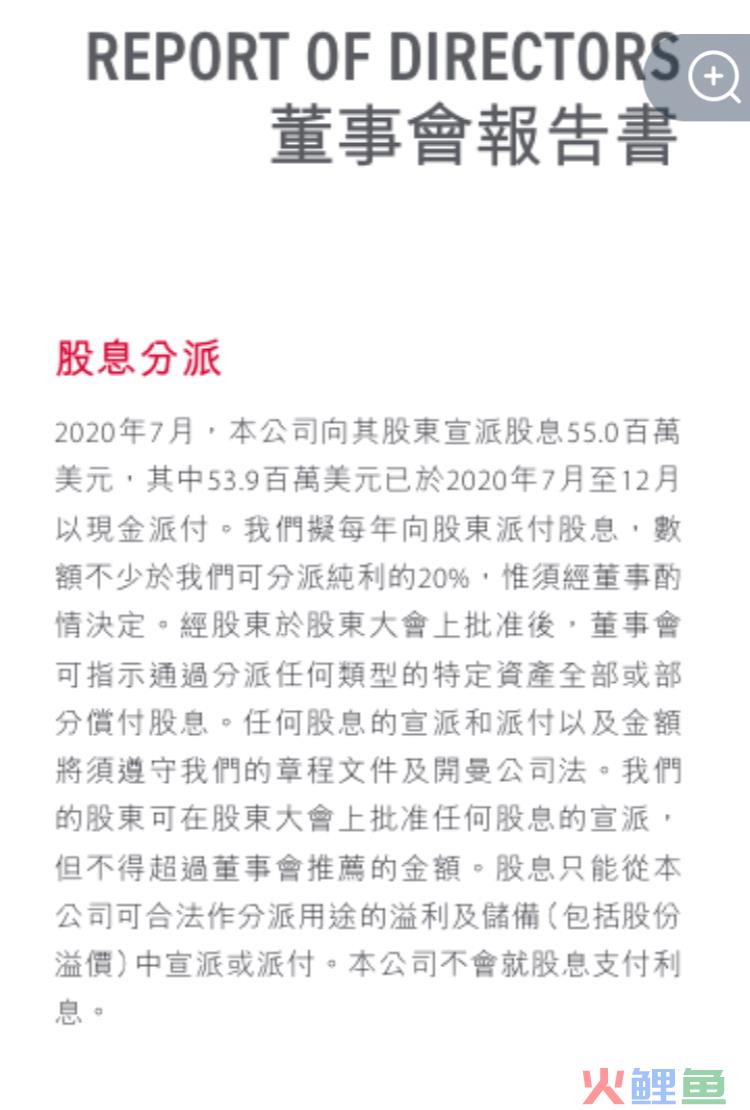

另外,其中一个细节十分值得深思:公司上市在2020年12月,但是在2020年7月,公司向股东派息5500万美元,其中有5390万美元也就是3.39亿人民币是在2020年7月至12月(刚好是泡泡玛特上市前夕)向股东派发股息。

事实上,根据公司2021年半年报显示,王宁与杨涛为公司的最大持股人,二人各持有公司49%的股权,合计98%;其中,王宁为创始人,杨涛为其配偶。

综上信息可得以下事实:2020年泡泡玛特上市前派息占到了全年分红的89%,其中王宁、杨涛作为大股东,分走了股息分派的大多数。天眼查APP显示,泡泡玛特大股东和最终受益人为王宁。

上市前突然派息且大部分进入了实控人的腰包,其实就很能说明一些问题。而泡泡玛特市值的暴跌也可能说明了盲盒经济缺乏长期增长的动力。

观察泡泡玛特不难发现这样一个现象:公司的收入是跟随新IP的周期热度不断波动的。

从泡泡玛特销售数据上来看,Dimoo推出后的第二年,收入翻了三倍;后来推出的“BOBO&COCO”,2020年收入也翻了2.6倍;最早的Molly,收入目前已经出现萎缩,2020年同比减少了22%。

这样的周期性表现,核心原因在于缺乏内容支撑的IP热度是不持久的。

相比泡泡玛特,一家叫做万代的公司反而能够展现出真正的潮玩魅力。

万代对于大多数人而言可能是较为陌生的一个词,但他们的产品却没法让人陌生,总能勾起很多人儿时回忆的铁臂阿童木玩具,到至今仍风靡全球的高达模型玩具,皆来自万代。

公开信息显示,万代在 1977 年发明的一种叫“扭蛋”的玩具也就是盲盒的前身。扭蛋的日文“ガシャポン”是万代的注册商标。一直到今日,万代仍然掌握着日本扭蛋市场 60% 左右的份额。

万代和泡泡玛特其实就是潮玩行业的一体两面,前者虽然有一定门槛,但自身的内容IP属性有一大批忠实粉丝,这些是长期可变现的购买力,而这也是后者所缺乏的。

事实上,Z世代的年轻人喜欢盲盒,是因为更注重自我表达,因此在消费行为上也具有更多“意象化”倾向:消费本身不止满足消费对象的功能性和实用性,更多的是一种自我意识的表达。这种自我意识的载体,恰恰不是类似于泡泡玛特之类的“原创IP”,而是有着丰富文化内涵的内容IP。

这可能也是为什么盲盒经济“速盛速衰”,而万代之类的公司却能长久地站在世界潮玩领域的潮头的核心原因之一。

A字增长曲线之下,泡泡玛特路在何方?

从心理学的角度来看,盲盒这样的产品能火,与背后的“赌徒心理”密不可分。

在赌局中,玩家在一场赌局中无法获得自己满意的收获,那么便会潜意识地陷入一种“错觉”:这次没赢,下一把一定能赢。

对于盲盒消费来说,消费者潜意识中会认为,如果这次没抽中想要的产品,那么下次抽到的概率就会增加,但从概率学的角度来看,实际上每次抽中的机会都是均等的。而且,要想得到其中的隐藏款,可能需要付出整体上更高的价格购买。

这实际上与虚拟游戏中充值"逼氪"并无二致。

其次,盲盒的灰色之处,在于二级市场的交易。就像价格一度被炒到上万元的限定款AJ球鞋,有足够的溢价空间,就有可能形成二级市场交易的产业链。换句话来说,所谓"盲盒经济",背后可能也有一只无形的手在推动,本质上盲盒经济与"球鞋经济"没有本质区别。

事实上,除了之前中消协曾经点名泡泡玛特之外,新华社也曾发文。早在2020年12月,新华社在一篇文章中评论称,"惊喜和期待的背后'盲盒热'所带来的上瘾和赌博心理也在滋生畸形消费"。

从商业的角度来看,无论是从自身的基因上,还是消费的环境上,以盲盒为生的企业天花板都很明显。这类企业业务结构单一,增长模式单一,企业本身多呈现A字形增长结构。

一些短期内快速增长的企业,也许在前期的增长极为迅速,但当企业发展到一定的阶段开始出现各种各样的问题。

从目前资本市场的表现来看,泡泡玛特就呈现出典型的A字增长曲线。

由此观之,在经过短期内的高速增长之后,如何找到支撑业务长期的增长面,并抵消未来可能会出现的经营性风险,进而跨越A字形增长陷阱可能才是泡泡玛特需要深思的问题。也许,从产品IP化到内容IP化可能是另一条路径。

以万代为例,作为国际IP潮玩大厂万代拥有《高达》系列,《龙珠》系列,《海贼王》系列等国际IP内容。而这些经久不衰的IP,则都是以高粉丝认同感的内容为基础的。

从内容IP打造到潮玩生产、制造营销、万代早就已经形成了一个由内容、到产品再到消费市场的闭环生态,高价值IP下的粉丝经济生态,是万代长期增长的基本面。

说白了,泡泡玛特当下的增长,更多地依赖于消费者对盲盒本身的热情,跨越短期增长陷阱,单单以盲盒形式打造Molly IP还远远不够。

事实上,从内容到IP再到手办产品变现是一个已经被市场验证的成熟路径。未来,以盲盒为辅助,形成优质的内容IP,并以内容IP为核心,延伸至发行、渠道、衍生品等领域,才能够形成长期增长的持久动力。

从目前来看,曾经盲盒经济的热潮以及泡泡玛特在二级市场的高光时刻,更像是一小撮人的“资本游戏”。

“理性来看,泡泡玛特的高市值具有一定的偶然性。”有投行人士表示:“泡泡玛特的短期增长更多还是依赖于盲盒模式本身的成瘾性,暂时还看不到它的核心壁垒在哪。”