舍得酒业财报解读,从渠道到“老酒”故事的再出发?

-

-

xmchn7908 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 231 浏览

文:向善财经 作者:刘能

在今年,因种种业绩传闻而接连遭遇了两次股价大波动的舍得酒业,终于也要“丑媳妇见公婆”了。

8月18日晚间,川酒六金花之一的舍得酒业正式公布了2023年半年报。

但与此前市场传闻不符的是,今年上半年,舍得酒业实现营收35.29亿元,同比增长16.64%;实现归母净利润9.2亿元,同比增长10.07%;扣非净利润8.98亿元,同比增长10.68%。

其中,舍得酒业的第二季度实现营业收入15.08亿元,同比增长32.1%;实现净利润3.5亿元,同比增长14.83%,两大关键数据增幅又均高于上半年整体增幅。

毫无疑问,如果单看这份半年报成绩单,舍得酒业绝对算是为自己的实力正了名。

然而即使如此,资本市场担忧的增长失速问题,舍得酒业却也依然没能逃掉。对比2021年和2022年同期——133.09%、26.51%的营收增速和347.94%、13.6%的归属净利润增速,现在舍得酒业的业绩增速似乎确实正面临着大幅放缓的趋势。

这不禁令人疑惑,舍得酒业为什么会出现增长失速的情况?增速逐渐放缓的舍得酒业到底还是不是个好的投资标的?而未来舍得酒业重回高增长的破局点又在哪?这些都值得我们深入财报探究一二。

舍得半年报:有亮点,有隐忧

正如谜底藏在谜面上那样,想要知道舍得酒业为什么会出现增长失速,那就需要先搞清楚本轮舍得酒业业绩暴涨的关键原因。

从历年财报数据来看,2019年舍得酒业实现营收26.5亿元,2020年为27.04亿元,但到了2021年便猛增至49.69亿元,2022年又高歌猛进至60.56亿元。

很明显,2020年正是舍得酒业营收起飞的分界点。

对应到舍得经营管理层面的变化是,这一年,舍得酒业的前控股股东天洋集团由于流动性问题及非法占用上市公司资金,导致所持股权被冻结。2020年底,复星集团通过公开竞拍拿到了舍得酒业控制权,舍得正式进入了复星和郭广昌时代。

在复星入主后,舍得酒业便大刀阔斧地改变了经营策略,大力度发展招商,甚至还制定了“聚焦川冀鲁豫、提升东北西北、突破华东华南”的拓展战略。

最直接的表现是,在2020年底,舍得酒业经销商数量为1761家,但到了2021年底,便膨胀至2252家,一年时间增长了28%。

其实在这里就不难看出,即便暂时抛开复星和舍得酒业在品牌市场的其他努力不谈,仅经销商数量在短期内暴涨所带来的、最基本的渠道铺货业绩贡献,就足以带动舍得酒业2021年业绩的大跨步增长。

这一时期,经销商数量的增减大小,似乎与舍得酒业的营收增长能力挂了钩。

当然,品牌经销商的数量是不可能无限制增长的。所以我们看到在经历了2021年的大幅扩张后,2022年的舍得酒业经销商数量不仅没有增长,反而比2021年还净减少了94家。

深入其中来看,2022年舍得酒业经销商数量一边增长了796家,另一边又退出了890家,大进大出的幅度远超以往。这说明舍得酒业很可能已经进入了渠道经销的质量调整阶段,正在提前为后续的品牌高端化发力,奠定渠道基础。

直到今年上半年,舍得酒业新增经销商450家,退出203家,才再次净增加了247家。

虽然舍得酒业的经销商总数量借此攀升到了2405家,但很明显,其经销商进出幅度已经出现了大幅放缓,那么此前对应的高业绩增速,自然也就会面临逐渐回落之势。

而如果以此逻辑来看,当前经销商数量放缓带来的营收增长失速,可能并完全不算是舍得酒业利空因素,更像是渠道一时过热后的市场正常回归,或者说是一次投资估值逻辑拨乱反正的开始。

那么问题来了,当回归正常发展速度以后,舍得酒业要看什么?

答案很简单:品牌、产品增长。

因为回到市场本身来看,复星带来的渠道优势,固然可以帮助舍得酒业在全国范围内快速布局,但是想要真正持续打开各地区的白酒消费市场,却依然离不开最根本的品牌、产品力的加持。

所以从经销商驱动增长,到品牌、产品力驱动增长,特别是发力次高端及以上市场,可能正是现在慢下来的舍得酒业,以后再次快起来的一个转折关键。

然而有意思的是,虽然今年上半年,舍得酒业的营收和净利都实现了双位数增长,但是在最能够反应品牌、产品高端化转型市场表现好坏的指标——毛利率方面,却出现了明显下滑,至75.6%,为连续9个报告期内最低。

虽然舍得并没有对此做出明确解释,但是深入财报来看,2023上半年舍得酒业的绝对营收主力“中高档酒”收入仅增长了14.61%,而“普通白酒”收入却是同比增长了23.75%,增幅远大于中高端白酒,可能就在一定程度上拖累了舍得酒业的整体毛利率表现。

这也从侧面证明,在当前K形白酒消费市场走势下,舍得酒业的品牌产品高端化或许还有待进一步地加强和补足。

不过除了这些明面上的问题外,向善财经却注意到舍得酒业的渠道经营结构问题,却基本都得到了极大地改善和优化。

比如今年上半年,舍得酒业的应收票据及应收账款为3.042亿元,较去年同期的1.95亿元,和年初的2.482亿元,明显增长。

这虽然也说明,舍得酒业可能存在渠道库存方面的压力,但好一点的是,在舍得酒业的回款结构中,增长的更多是回款质量较高的“应收票据”,且是更有保障的银行承兑汇票,这就极大地增加了舍得酒业的资金稳定性。

事实也可能确实如此。同期,舍得酒业经营活动产生的现金流量净额为6.4亿元,同比大幅增长了55.69%。

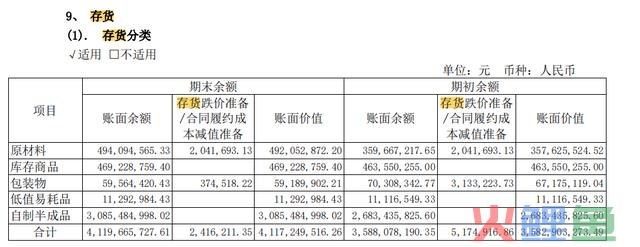

至于存货方面,报告期内,舍得酒业的存货规模为41.17亿元,同样较去年同期的31.36亿和年初的35.83亿元,有了明显增长。

只是深入其中却不难发现,舍得酒业的存货大头是自制半成品,占到了30.85亿元的规模。而此次存货的增长,也主要是自制半成品较期初增长了4亿元左右,库存商品只是出现了轻微增长。

再来看白酒业的另一大关键指标“合同负债”,报告期内,舍得酒业的合同负债规模为5.09亿元,虽然较一季度消化了2.88亿元,但却依然高于去年同期,这说明终端渠道经销商们对舍得品牌未来的市场信心,可能更多是偏正向的。

只不过,还在高端化转型路上步履蹒跚的舍得酒业,究竟能不能为经销商带来奇迹,可能还要消费市场进一步验证……

酒越老越香,舍得老酒战略成效几何?

回到品牌、产品增长的业务层面来看,当前舍得的破局点当属老酒战略。

因为老酒战略的背后,本质上是是“高端化”战略,对应的是品牌价值的提升。

因此,舍得面对的主要问题在于,如何把老酒的优势,转化为品牌优势。

白酒行业最有价值的,其实就是市值前十的酒企,而市值前十的酒企中,最稳的也就是专注高端市场的“茅五泸”。

常言道,酒越老越香,舍得有12万吨陈年优质基酒,每年老酒数量也远大于当年销量,老酒的库存对于酒企来说是良性库存,

短期来看,市场需没有大幅增长的情况下,舍得的这些优势完全能够保持下去,老酒的库存也能一致保持健康,再加上2022年启动的扩产项目,老酒的库存是有保障的。

可问题在于,品牌的高端化还是离第一、第二梯队有较大距离。茅台五粮液暂且不说,舍得与泸州老窖之间的差距十分明显。

表现在毛利率上,据天眼查APP数据显示,泸州老窖2020年到2022年的毛利率分别为83.05%、85.70%以及86.59%,舍得酒业分别为75.87%、77.81%以及77.72%。尤其是近两年,舍得酒业的毛利率表现还略有下滑。

这可能说明,舍得的老酒战略并没有给舍得带来更多的价值提升。这里面的差距,并不是说泸州老窖比舍得老酒有多好喝,更多的原因可能还是出在营销上。

当下的白酒行业,当酒业分化加剧、品牌集中度不断提高,行业整体性的库存压力之下,酒企能做其实就是两件事:提品质、提品牌。

在提升品质这件事上,舍得做了很多准备。比如,率先采用双年份的真实年份标识,总结归纳出老窖池、老曲艺、老酿艺、老酒糟、老匠人、老基酒的“六老”酿造技艺等,都是在提品质。

而在提升品牌这件事上,舍得做的还不够好。

比如,高端酒“舍不得”,看似是进军超高端市场的力作,但营销上并不讨喜。

甚至可以说,“一手好牌,打得稀烂。”

一方面,舍之道,品味,智慧,舍不得等品牌看似铺开了展品线,覆盖了高端、中高端市场,但在消费端来看似乎有些杂乱。者带来两个问题,一是高端品牌的认知还需要进一步聚焦,高端品牌的差异化不够鲜明。

对比来看,五粮液普五、泸州老酒1573,特曲,品牌差异化更清晰,高化的发力点也更明确。

另一方面,相比品牌“舍得”的本身的丰富哲学文化内涵,舍不得在内在品牌调性上缺少一种核心的“大局”观,而这一点,是白酒品牌高端化营销的重要内核。

在大家都在讨论年人不喝白酒的时候,为什么江小白能够拿得下年轻人?核心就在在于价值认同。

高端白酒的消费人群,还是以高端商务人群为主,这部分人买买酒,主要还是买一个品牌的认同感。比如这两年崛起的梦之蓝、海之蓝系列。其实也是靠的品牌内核的认同。

只有这种消费认同,才能最终转化为品牌价值,转为实实在在的毛利率。大家喜欢喝老酒,如何让更多的人喜欢上舍得老酒,才是核心所在。

所以,舍得可能需要重新找到品牌高端化诠释方式,来更好的发挥老酒战略的核心优势。

与高端市场不同,中端白酒市场,永远不缺供应,缺的是好品牌好故事,所以,只有打造出更好的品牌力、产品力,才能带来更多增量。

对于舍得而言,短期的库存压力、价格压力最终都可化解,而化解的力量,其实还是在于品牌。毕竟,白酒行业的集中化,机构化升级不仅仅是高端品牌的升级,也是中端品牌集中、整体升级。

舍得品牌高端化的窗口仍在,接下来管理层将如何把握这个机会,实现“百亿豪言”,值得持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。