毛利率堪比茅台,市占率全球第一的绝对龙头!

-

-

林峰 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 232 浏览

来源|价值事务所

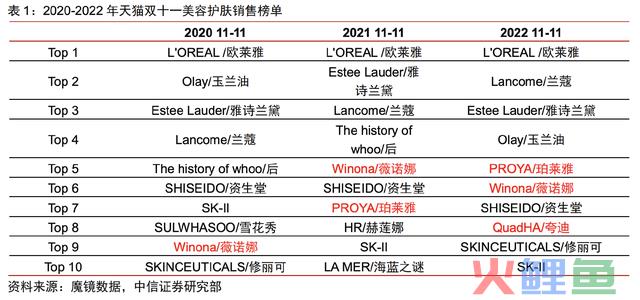

在之前珀莱雅的文章中《价值事务所》有讲,历年的双十一榜单都非常具有参考性,可以帮助我们了解在当下相应的细分领域中消费者最青睐的品牌,也能帮我们很好地预测未来可能的流行趋势。

在2022年的榜单中,除了我们的老熟人薇诺娜和珀莱雅外,新挤进了一个非常值得关注的国货品牌,那便是夸迪。

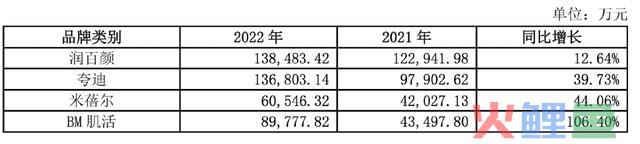

夸迪是华熙生物2018年成立的护肤品牌,2018成立当年销量不足5000万,到2021年营收就达到9.79亿,逼近10亿大关,2022年在大盘如此疲软的背景下,再次逆势高增近40%,营收达到13.68亿,并首次入围天猫双十一Top10。除夸迪外,华熙生物其余两个孵化品牌的表现都十分不俗,不出意外,今年华熙生物就该有2个15亿级别、2个10亿级别的品牌。

01华熙生物崛起的核心

想当年,国内双十一美妆榜上压根找不到国货的身影,即便偶尔有一个国货冲进去,第二年就能被甩出来,火得了一时火不了一世(能骗人家一时,骗不了一世),国内护肤品行业的钱,最终几乎都会流进欧莱雅、雅诗兰黛、兰蔻、玉兰油、资生堂等跨国大厂的腰包。

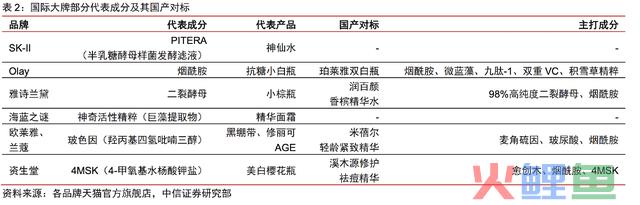

外资品牌之所以地位这么稳,一方面,他们的消费主力人群是最崇洋媚外且最有钱的60、70后,他们经历过旧中国的种种不是,下意识觉得国货质量不靠谱,外国的月亮都要比中国的圆(最喜欢润出去的,也是这帮人);另一方面,国际大牌通过多年研发铸造了非常强大的原料护城河,我们消费者耳熟能详的一些大爆品背后都有真真切切的功效成分在支撑,这些成分几乎都有专利保护,典型如神仙水的半乳糖酵母样菌发酵滤液、玉兰油抗糖小白瓶的烟酰胺、雅诗兰黛小棕瓶的二裂酵母……

但这两个因素,近些年都在松动。

首先是Z时代的崛起,他们完全没有60、70年代人的陈旧包袱,从小到大生活在越来越好、越来越强大的中国,对国货并不排斥,比起老一辈的崇洋媚外,他们甚至更崇内拒外。Z时代是普遍接受了良好教育的一代,还是被称为互联网原住民的一代,他们非常确定自己要的是什么,也很擅长通过互联网进行各种产品对比,所以我们可以看到国内的消费者趋势变化非常快。

化妆品领域,消费者从喜欢复杂度高化学成分较多的高价化妆品,到平价替代、成分简化的复合化妆品,再到非常专业、具体且成分比较纯净的半医学半美容用品,基本就只花了几年的时间,用户一旦意识到相关产品的好,几乎一瞬间就迁移了。

此外,国际大牌的原料专利逐渐到期,伴随国内巨头的研发实力加强,国际巨头的原料优势正逐渐被追平。我们看下图,不少国际大牌的爆款产品,当下都可以找到相应的国货平替。

通过上图,我们大概也能明白华熙生物的四大品牌为何都这么“火“,成分同国际大牌一致,质量也不逊色,价格更便宜,那自然会得到不少人的青睐,这就好比通过一致性评价的仿制药和海外原研药的关系一样。

对比其他的护肤品企业,华熙生物一个非常大的不同在于,他自己本就是世界头部的成分原料生产商,是凭借合成生物学技术弯道超车的成分原料企业,在玻尿酸领域站稳脚跟后,公司自然会利用技术优势再扩展至诸如胶原蛋白、依可多因、麦角硫因等其他领域。

按华熙自己的话说是:公司聚焦功能糖、蛋白质、多肽、氨基酸、核苷酸、天然活性化合物六大物质,有超过500种生物活性物质库,已开展百余种开发,每年30+品种研发上市,且都具备从研发到中试到生产到品牌的一体化全产业链平台。

正是有扎实的技术打底,华熙的产品才会推一个火一个,目前在护肤品领域,已然形成各有特色且覆盖不同价格带的功能性肤护品矩阵。

在之前珀莱雅的文章中我们有讲过,现在的消费者变心极快,而且一变心往往是一窝蜂式的集体变心,因此,生命周期这个词,不仅仅局限于单个单品,即便对功效性成分,也是适用的。

比如玻尿酸,在20年前这就是一个奢侈成分,只能从鸡冠中提取,应用到护肤品里想都不要想,但现在随着合成生物学搞出的玻尿酸越来越不值钱,甚至在饮用水中都可以添加时,消费者就“疲”了,如果一款护肤品中现在只有玻尿酸,消费者可以说理都不会理,必须要添点其他让人认可的“新兴成分”……

因此,要想在护肤品领域成为“常胜将军”,就需要不断有能让消费者嗨起来的“新成分”,或者说复合成分,当然,成分好是一方面,还要会造势会营销,让消费者认可你的新成分。

正好这两样华熙生物都比较擅长,不然也不会这么快就让旗下四大品牌销售额都破10亿了。

02 2023H1表现不佳

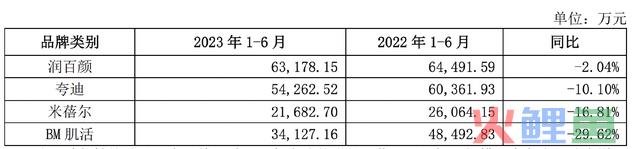

今年上半年,华熙生物交出的成绩单说实话是不太理想的,虽然预料到了会不理想,但也确实没料到会不理想到这个程度。23H1 实现收入 30.8 亿元,同增 4.8%, 实现归母净利润 4.3 亿元,同降 10.3%。

这样的成绩还是在原料业务以及医疗终端业务非常给力的情况下实现的,其中,原料实现营收 5.67 亿元(+23.2%),医疗终端实现营收 4.89 亿元(+63.1%),只能说明功能性护肤品遭遇了滑铁卢,事实也确实如此,公司的四大品牌都经历了不同程度的下滑,去年涨得越猛的,今年上半年滑得越惨。

讲道理,这让所长一度感到奇怪,因为隔壁按道理说更有问题的贝泰妮,今年上半年都有15.52%的营收增长,华熙怎么会突然出现四大矩阵一起下降的情况呢?

按照公司的说法是:报告期内,公司主动放慢发展速度,对四大品牌进行全面梳理,深度审视业务健康,并进一步培育和提升关键能力,包括聚焦品牌定位、优化渠道结构、强化大单品战略、数字化运营等,不断强化组织能力、提升精细化运营管理能力等。

听起来大家可能觉得是公司在为自己找借口,但所长还真不这么觉得,因为当年华熙生物的医美板块也是“一夜之间”突然不行的,核心原因按照公司的话说也是“内部发现了一些问题,主动踩了刹车”,经过一年多的主动调整,今年上半年,华熙的医美业务就上演了王者归来大戏,整个医疗终端出现了63.1%的同比增长。

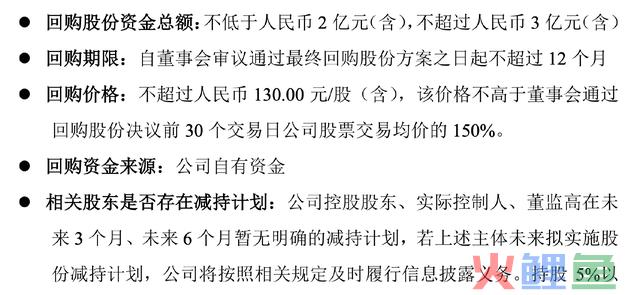

由于有医美这个先例在前,功效性护肤品的情况还真不一定是借口。8月29日,在华熙生物发布半年报的前一天,公司先发布了股份回购的公告,以2-3亿不超过130元/股的价格进行回购,且实控人/董监高在未来半年暂无减持计划。

充分说明公司对未来还是有较强信心的,我们也不妨再观察观察。

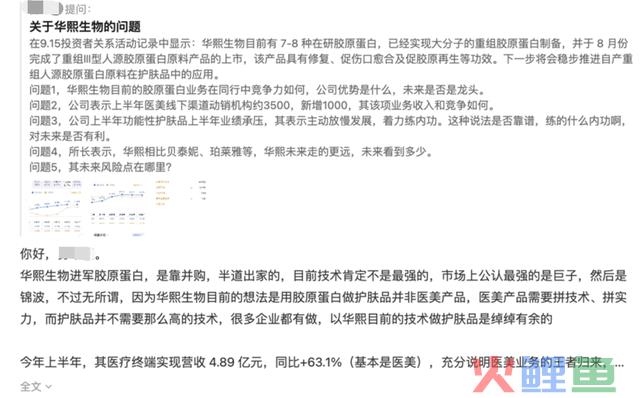

今天文章讲的华熙生物,正好前不久《所长会客厅》有同学就华熙生物进行询问,看到这样的问题,说真的,所长感到非常惊喜,会客厅的同学真是太太太优秀了,提问都是带着脑子在提,提出的问题亮点满满,你从他们的问题中都能学到很多,在你回答完后,有时也还会有其他优秀的同学进行补充,这样的良性互动真的让人非常舒爽。这几天,所长时常想,大多社交都是低质量且无意义的,出去参加无意义的饭局,还不如同会客厅的优秀同学进行高质量互动。

由于这个问题非常有代表性,大家也可以看一看,然后在留言区写出自己的想法。

最后附上市场对华熙生物2023-2025年净利润一致预期:12.28亿、15.68亿、19.38亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)