毛利率和业绩增速超高,5年12倍,超300家机构重仓龙头

-

-

tonic 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 210 浏览

来源|价值事务所

2022年,国内经济承受重大挑战,大A的企业,尤其大消费,业绩一个比一个烂,下滑是正常的,区别只是在于下滑的多与少。

2023年,经济比起2022虽有所恢复,但整体恢复速度还是较慢,绝大多数企业业绩虽比2022有所好转,但对比巅峰时期仍有一定差距。

即便是有“口红效应”一说的化妆品行业,在2022-2023H1也未能幸免,2022全年,国内限额以上化妆品零售额同比-4.5%,2023H1,护肤、彩妆行业大盘分别累计同比下滑8%、9%。

看到这个数据或许大家应该可以理解,为何贝泰妮、华熙生物等企业2022H1增长还非常强劲,一到三季度马上垮下来了,即便是有双十一的四季度,增长也很惨,而后的2023Q1,即便有3.8大促,也依然拉垮。

护肤品行业当下基本以线上销售为主,线下的反复封控虽有影响,但受到的影响却不似实体那样严重。

但就在这样的背景下,却仍有一个逆势大涨的妖孽,不论2022还是2023H1的数据都大幅跑赢大盘,摔碎一地眼镜,这货就是——珀莱雅。

2022全年,珀莱雅实现营收63.85亿,同比增长37.82%,净利润8.17亿,同比增长41.88%,这样的数据在2022年已经十分亮眼,在行业大盘更惨淡的2023H1,珀莱雅的数据居然还要亮眼,而且好看了不止一点半点。2023H1,公司实现营业收入 36.27 亿元,同比增长 38.12%;归属于上市公司股东的净利润 4.99 亿元,同比增长 68.21%。

真真是太强了,强得让人窒息。

01国货之光

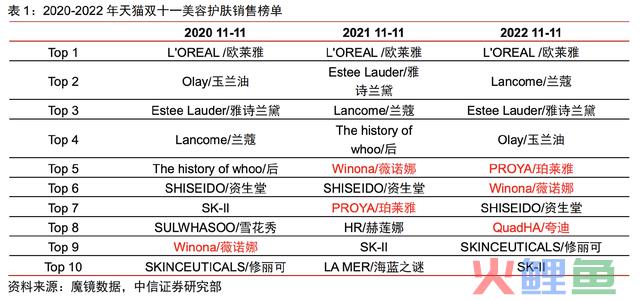

历年的双十一榜单,对于国内各个品牌都非常具有参考性,可以让我们知道当下相应细分领域中,消费者最青睐的品牌是谁。我们看下图,2020年,珀莱雅都还不在榜单里,双十一的Top10里都还只有薇诺娜一个国货,到了2021,珀莱雅就挤进榜单了,如果只是一年挤进去,可以说这是运气,但2022年珀莱雅又再次上榜,名次比2021还有提高,甚至超越贝泰妮旗下的薇诺娜挤进了榜单Top5。

在前不久的618中,珀莱雅表现更为亮眼:

主品牌珀莱雅,位列天猫国货美妆 NO.1、天猫美妆 NO.4(排名较去年进步2 名),天猫旗舰店 GMV 同比增长超 80%;位列抖音国货美妆 NO.1、抖音美妆 NO.6,抖音 GMV 同比增长超 80%;位列京东美妆 NO.9,京东 GMV 同比增长超 70%。

彩妆品牌彩棠,位列天猫国货彩妆 NO.2、天猫彩妆 NO.6,天猫 GMV 同比增长超 50%,位列抖音彩妆 NO.4、抖音 GMV 同比增长超 70%。

洗护品牌 OR ,天猫双店(官方旗舰店+海外旗舰店)总销售额同比增长超 300%,抖音 GMV 同比增长超 60%。

定位年轻人群的护肤品牌悦芙媞,天猫、抖音 GMV 同比增长超 30%、超 130%。

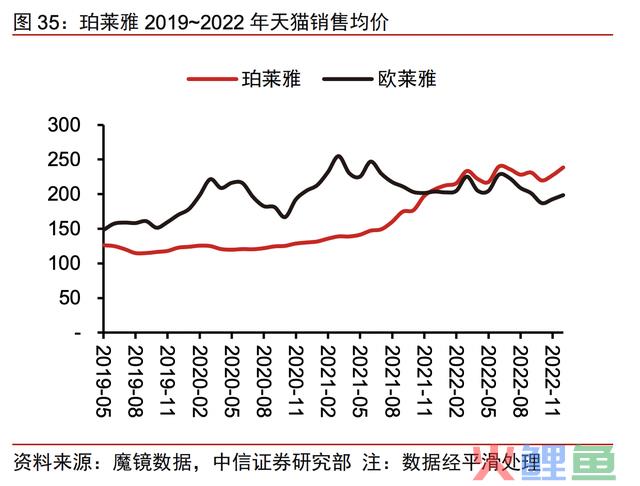

这些数据充分说明珀莱雅是受年轻人喜欢的,虽然珀莱雅这个名字有股浓浓的山寨味(这货刚上市时就是因为名字遭到所长嫌弃,哎,真是不能有偏见呀),但还真就破圈了,当下其天猫销售均价甚至超越了欧莱雅,承接了不少来自欧莱雅、雅诗兰黛、兰蔻的流量。

就天猫旗舰店的粉丝数而言,珀莱雅是国货中最高的,在抖音这个新兴渠道,更是所有品牌中最高的,从这也能侧面看出珀莱雅很会玩新渠道,很会玩运营,不然也不至于在抖音这个新渠道领先竞争对手们这么多。

根据公司近期的投资者交流说法,2023H1,珀莱雅在天猫平台的复购率为38%+,客单价高达320元,抖音平台这种主要靠冲动消费的平台也有20%左右的复购率以及280元+的客单价。

虽然珀莱雅是靠农村包围城市起家(早年在下线城市日化专营店铺货起步),营收一度全部来自线下,但至今,珀莱雅的营收90%都来自线上,充分说明其与时代贴合紧密,非常之“与时俱进”。

02为何珀莱雅如此强?

珀莱雅之所以如此强,所长认为,核心在于把大单品策略玩得炉火纯青。

前不久,汤臣倍健在投资者交流中说出一段很心酸也很无奈的话,“因线上渠道的准入门槛低且电商平台多元化,各品牌竞争激烈,行业在线上渠道的集中度低。”

其实这并不仅仅是汤臣所处的保健品行业的问题,也可以说是当下中国各个行业几乎都面临的问题,产能过剩、竞争激烈、线上门槛又较低,大家就只能卷卷卷。

那么,在这样产能过剩、产品过多、消费者目不暇接、选择困难的情况下,要想俘获消费者的心,必须走爆品策略,换句话说,当下的消费者不需要多且丰富的SKU,他们只需要能击中他们内心的大爆品(这也是当下精选商品类的会员店能活得比较滋润的原因所在)。

当下,珀莱雅已经陆续成功打造三款大爆品,分别是红宝石精华、双抗精华以及源力精华,在构建出大单品成功破局后,再围绕其核心功效和成分扩展为不同类型,如精华类外扩为面霜、面膜,从而实现单品的矩阵化,如此也算变相延长了大单品的寿命(毕竟现在产能过剩,各种小婊砸都盯着大家的钱包,网红产品过气速度越来越快了)。

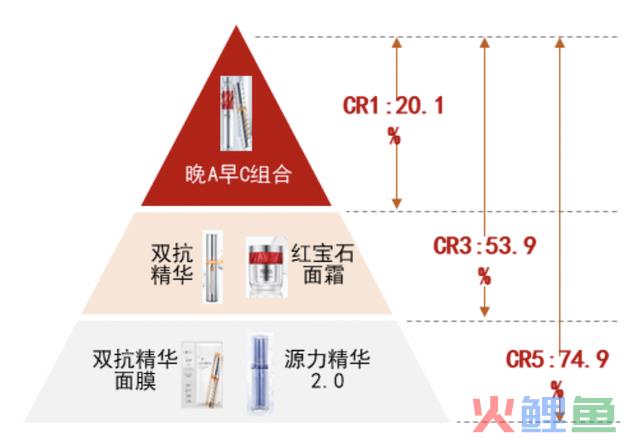

2022年双十一,公司的销售结构如下图所示,CR5=74.9%,由于珀莱雅如今90%的营收都来自线上,也可以说珀莱雅当下的营收几乎就来自于下面五款产品,这再次说明大单品的重要性,无爆品难立足,这也是前文提到的汤臣倍健2016年就坚定走大单品战略的原因所在。

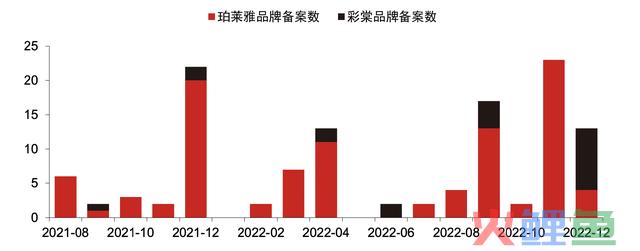

当下,珀莱雅的大单品都还有不小的成长空间,按公司的说法,后续还将集中资源打造爆款,希望能有六个大单品。2022 年,珀莱雅品牌累计备案产品 68 件,彩棠品牌累计备案产品 17 件。

除主品牌珀莱雅外,公司的其他几大培育品牌发展势头都不错,尤其定位中端价位的国风彩妆品牌彩棠以及针对年轻人油皮的悦芙媞。

这两个品牌的风格也和珀莱雅一致,集中资源主推爆品,CR5大单品贡献了几乎全部营收。

截至2023H1,珀莱雅主品牌占整体营收比已经下降至79.87%,彩棠则由2021年的占比5.33%一举跃升至11.45%,悦芙缇、OR(高端头皮养护)都成了营收过亿的品牌,合计贡献营收超6个百分点,大家增长都非常迅猛,照此趋势,公司后续矩阵品牌有望成功接力主品牌珀莱雅。

照公司的说法,到2023H1,彩棠、悦芙媞、OR品牌都已经实现盈利,只是净利率还比较低。

能做出一个大单品是运气,能做出多个大单品基本可以说明相应企业掌握了一套制造大单品的方法论,虽然这个方法论有点看不见摸不着,但所长认为这基本可以说成是珀莱雅的超级隐形壁垒。

我们前文提到的汤臣倍健,这么多年成功推爆的大单品也就是健力多和蛋白粉而已,可见大单品不是想做就能做的。不止是大单品,通过其他品牌彩棠、悦芙缇、OR的高速增长,我们基本也可以认为,珀莱雅具备一定多品牌孵化的能力,这点也非常难能可贵,毕竟我们追踪这么多次的贝泰妮至今也还是只有薇诺娜。

所以,珀莱雅其实比我们想象的要厉害得多。

最后附上市场对珀莱雅2023-2025年净利润一致预期:10.72亿、13.51亿、16.8亿。