古茗IPO临门一脚

-

-

basong 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 153 浏览

来源| 零售商业财经

谁的品质更佳、价格更优、加盟政策更实,谁就会成为消费者、加盟商、资本市场优先选择的品牌。

新茶饮行业2024年开年第一波“内卷”正式启动,港股“新茶饮第二股”会花落谁家?

1月2日,古茗控股有限公司(以下简称“古茗”)向港交所递交招股书,保荐人为高盛、瑞银。

事实上,早在2021年奈雪成功赴港上市后,古茗就被传出要上市的消息。直至去年年中,有消息透露,古茗将选择高盛、瑞银来安排香港IPO的消息,募资额约为3亿美元,预计最快2024年年初上市。

从该公司最新披露的数据和引述的第三方报告来看,古茗的“江湖地位”似乎比外界想象的要强。

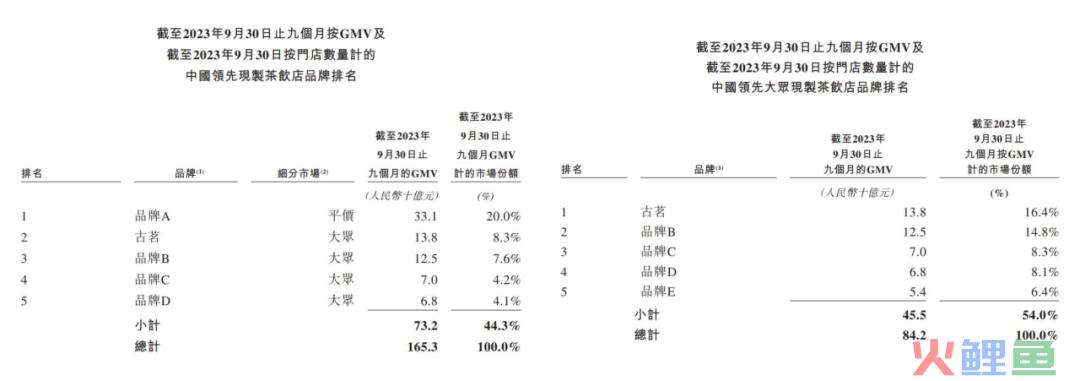

据招股书披露,2023年,古茗门店售出现制饮品12亿杯,GMV(总交易额)超过192亿元,同比增长37.2%。按2023年GMV计算,在10元-20元的大众现制茶饮市场,古茗是中国最大的连锁茶饮品牌,并且在全价格带中位列第二。

古茗业务亮点 图源:古茗招股书

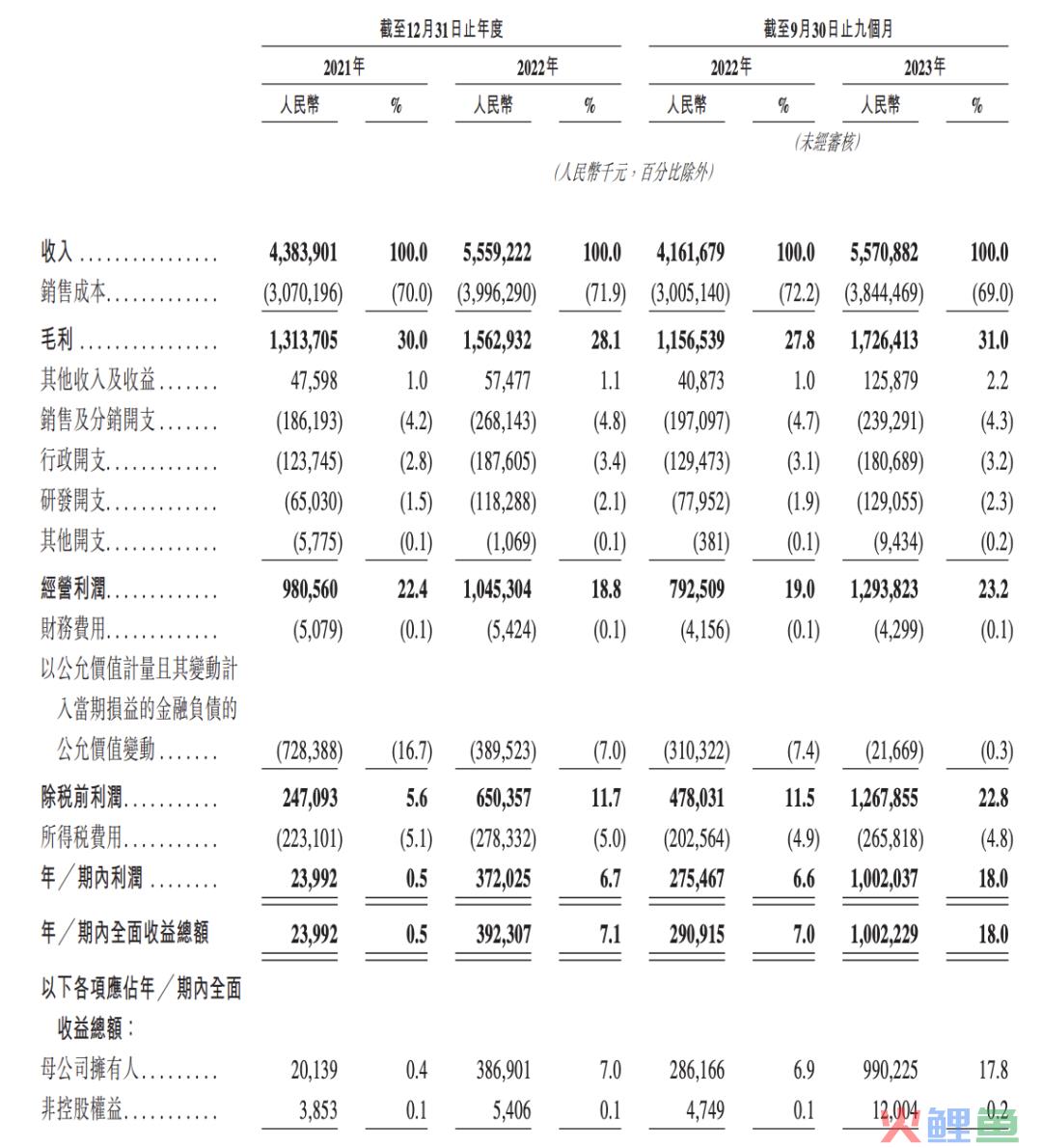

收入与利润方面,招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

古茗收益情况 图源:古茗招股书

古茗收益情况 图源:古茗招股书

门店数方面,截至2023年底,古茗门店数超9000家,已覆盖包括中国各城市线级的约200个城市。

古茗是全价格带下第二大现制茶饮店品牌

古茗是全价格带下第二大现制茶饮店品牌

图源:古茗招股书

作为门店数量仅次于蜜雪冰城的“茶饮老二”,古茗走向资本市场,是茶饮市场存量博弈下的必选之路,但难点在于能否以理想估值上市。

值得一提的是,继古茗之后,1月2日晚,蜜雪冰城也向港交所提交了上市申请,保荐人同样是高盛和瑞银集团。

从市场关注的门店数据来看,蜜雪冰城与古茗作为目前市场体量的冠亚军,相继递表或将推动新茶饮行业竞争加剧,为茶饮市场带来新的可能性。

跨界与扩张寻求门店增量

2010年成立的古茗,最早将自己定位为一个中端茶饮品牌,产品价格在14-20元区间。

产品上,古茗主要专注于三类饮品:果茶饮品、奶茶饮品、咖啡及其他。

招股书显示,截至2023年9月30日止九个月,古茗果茶饮品合计占售出总杯数的51%。

其中,果茶系列的“超A芝士葡萄”是古茗最畅销的饮品之一,从2021年至2023年前三季度,总销量超过1.3亿杯;2023年,为响应市场需求,古茗推出轻乳茶系列,其中,季节性饮品“云雾栀子青”在推出后的连续八周每周销量逾200万杯。

2023年,古茗售出约12亿杯饮品,全年平均季度复购率达到53%,根据灼识咨询报告,远超过中国大众现制茶饮店品牌平均低于30%的复购率。

在茶饮品牌中,古茗以超9000店的门店规模,仅次于拥有超36000店的蜜雪冰城。此外,古茗还远渡重洋,将门店开到了意大利的托斯卡纳。

图源:古茗官网

图源:古茗官网

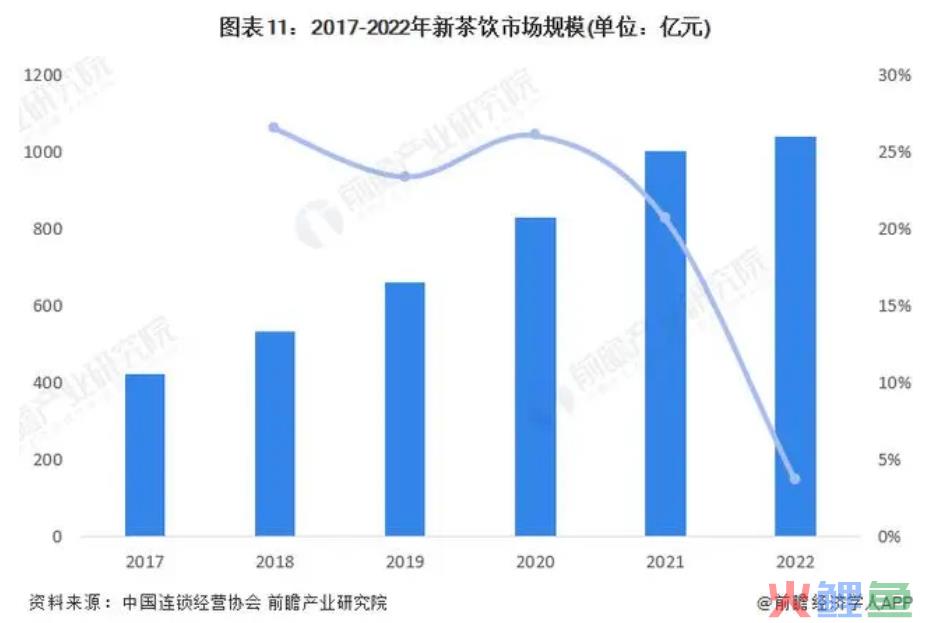

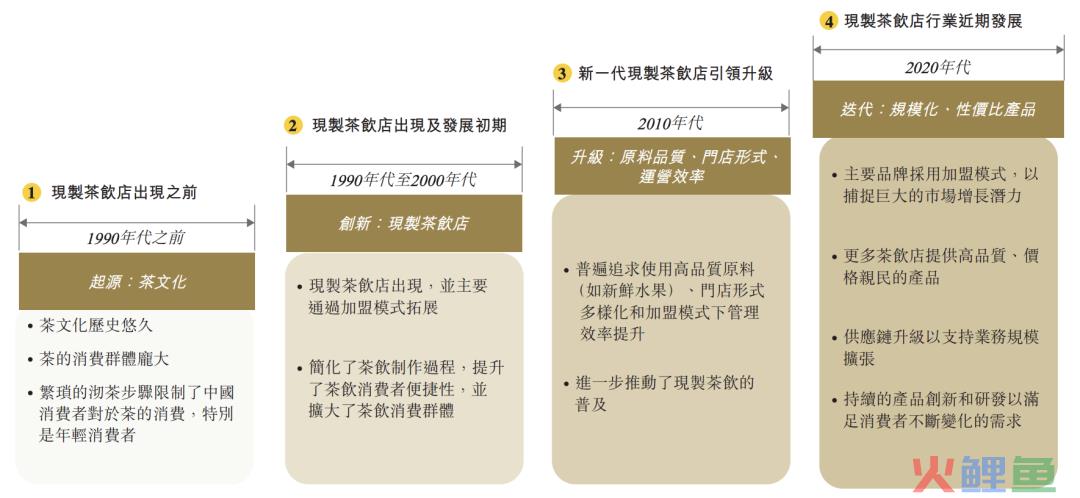

前瞻产业研究院发布的《2023年中国新茶饮行业全景图谱》显示,2022年底新茶饮在业门店总数约为48.6万家;新茶饮的连锁化率从2020年的41.2%提升到了2022年的55.2%;2022年新茶饮市场规模预计为1040亿元,基本与2021年持平。

图源:前瞻产业研究院

在开店策略上,古茗采用地域加密策略。

古茗认为,在单一省份的门店超过500家表示该地区具备了凸显规模效应的基础,称之为“关键规模”,并借助在已具有关键规模的省份所积累的经验和优势,策略性地进入邻近省份。

截至2023年底,古茗已在八个省份建立超过关键规模的门店网络,这八个省份合计贡献2023年87%的GMV,且在2021-2023三个年度各年均保持了同店GMV正增长。其中,古茗在浙江省门店数超过2000家。

事实上,门店规模第二的行业地位并没有缓解古茗的增长压力,除了跨界推出新业务外,古茗还曾在今年年初宣布要新开3000家门店,突破10000店规模,只可惜这一数字最终停留在了9000+。

图源:古茗招股书

招股书显示,除了极少数的几家门店之外,古茗的门店均是由加盟形式经营,收入也主要来自向加盟商销售商品及设备,以及提供加盟管理服务。

为了与加盟商保持稳定且良好的关系,古茗以相对稳健的“硬件”实力来吸引加盟商,其一体化的供应链管理包括原料采购、加工、仓储、物流。

在基础设施建设方面,古茗在中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿,为中国现制茶饮店行业最高水平。

图源:品牌

图源:品牌

在产品研发方面,古茗宣称百人研发团队平均研发速度为0.65周/一款新品,门店端能够做到月月上新,产品自带流量。招股书显示,古茗目前拥有超110人的产品研发团队,还有超过100名专业人士组成质量控制团队和超360人的督导稽核团队。

加盟费用方面,据官网所示的加盟费用来看,前期预算23万元起,再加上品牌授权费、各类服务费、装修、设备、保障金等费用,想要开一家古茗至少得花56万。

加盟费用预估 图源:古茗官网

加盟费用预估 图源:古茗官网

相比之下,蜜雪冰城的加盟总费用大概在40万左右。

加盟费用 图源:蜜雪冰城官网

就品牌形象而言,古茗缺少鲜明的视觉形象与品牌认知,不似蜜雪冰城般“魔性”。古茗虽有爆品但不集中,此前更是被称为“喜茶平替”。

早期,古茗一直在发展二线及以下市场,如今迈开扩张步伐,势必要从低线市场这一舒适区走出来,向一线及新一线城市进发,与一众耳熟能详的新茶饮品牌展开更为激烈的竞争,又或是向北方城市扩张,开辟新战场。

进军高线城市意味着高租金与人工成本,考验着古茗的盈利能力与品牌力;触达新区域,则意味着品牌要进一步加强供应链建设及物流配送。

如何更好地服务消费者和加盟商,古茗面对的不光是存量市场的博弈,还有自身精细化运营能力的提升。

谋求上市背后规模体量与外部竞争的焦虑

在2023年年中上市传闻出现之前,部分人士认为古茗短期内不会再谋求上市了,其中最大的原因是投资方红杉中国、美团龙珠在2022年9月从古茗退股。

图源:天眼查 红杉中国、美团龙珠退出股东行列

古茗于2020年7月获得红杉中国与美团龙珠的融资,此后在2021年8月有过一次上市传闻,也就是奈雪成功赴港上市之后,但最后却不见实质性进展。

同样是在2021年,古茗被曝出偷逃税款,并被台州市税务局处以1161万元的罚款。

经此一事,古茗的品牌形象遭受重大打击。

图源:企查查

2022年9月,红杉中国与美团龙珠从古茗退股一事引发了业内诸多猜想。

企业上市前投资方退股实属少见,或许是投资方看不到上市希望,又或是古茗当下根本不具备上市的综合实力。内幕究竟如何我们不得而知,此后业内也并未再将古茗与“上市”联想到一起。

然而距“退股事件”仅过去9个月,古茗二度被传上市。这大概率与茶饮赛道回暖有关,去年6月茶百道拿到兰馨亚洲10亿元投资,估值达180亿元。有业内人士形容茶百道的这一轮融资是“久旱逢甘霖”。

企业上市前往往会引入一笔大额投资,随后就有市场消息称,茶百道正在为赴港上市做准备。

对比古茗两次融资的情况来看,企查查显示,2020年11月6日,红杉中国、美团龙珠、冲盈资本、寇图资本共认缴1434.7827万元;2022年5月24日,寇图资本又增加3394.2044万元。古茗的两次融资金额与茶百道相比,不过是杯水车薪。

图源:企查查

茶饮市场中,高端价格带已被喜茶、奈雪等头部品牌占据,低端价格带则几乎是蜜雪冰城的天下,只有腰部15-20元这一价格区间还未诞生出绝对的王者。

品牌定位方面,茶百道与古茗门店数量相当,产品品类、市场布局相似,谁先上市即有可能先超越对方,因此古茗有着充分的上市动机,二者前后脚被传上市也就不足为奇了。

如今,茶百道、古茗、蜜雪冰城先后向港交所提交上市申请书,霸王茶姬、沪上阿姨等也一度被传有上市计划。虽然蜜雪冰城、古茗、茶百道目前均未上市,但是三者均已与上市公司建立联系。比如,蜜雪冰城和茶百道是佳禾食品的客户,古茗和妙可蓝多是合作伙伴。

当然放眼整个新式茶饮市场,古茗也正面对着更多外部竞争压力。

首先是喜茶开放加盟,这对于古茗在低线市场的加盟业务几乎是降维打击。

尽管有不少消费者认为开放加盟,偏安县城小镇一隅的喜茶失去了原来的品牌调性,但对于紧跟潮流的小镇青年来说,短期内喜茶仍是县域奶茶市场里的名牌。

因此,加盟商仍趋之若鹜,这就导致古茗的加盟优先级下降了。

其次在高线城市,喜茶、奈雪等品牌的降价之举又使得品牌力不足的古茗陷入新一轮的品价比竞争中。当喜茶的价位来到古茗的水平,此前因为“喜茶平替”名号而来的消费者,自然也会回归喜茶。

图源:古茗招股书

图源:古茗招股书

面对激烈的市场竞争,企业筹谋上市再正常不过。在奈雪成功IPO之前,其门店数量一直屈居喜茶之下,上市之后才反超喜茶。

然而就市场现状来看,古茗能成功上市的概率又有几成?红杉中国与美团龙珠的提前退场会是一个正确的决定吗?

03

新茶饮赛道开年继续“卷IPO”

古茗曾获得过两次融资且均集中在2020年,上半年获红杉中国、冲盈资本、美团龙珠投资,下半年则获得了寇图资本投资,彼时资本的投资逻辑是“押赛道,不押单一企业”,红杉资本合伙人孙谦如是说。

图源:企查查

我们看到,高端茶饮的资本“站队”已经结束,中端茶饮品牌背后也都站满了摩拳擦掌的投资人。沪上阿姨背后是嘉御资本,茶百道有兰馨亚洲、书亦烧仙草则是肆壹伍基金等。

具体到古茗,其良好的供应链能力与门店规模都是投资人看中的关键因素,以加盟为主的经营方式则能快速实现门店扩张、形成品牌声量。

奈雪之后,蜜雪冰城也曾积极推动上市进程。2022年9月,蜜雪冰城股份有限公司A股上市申请获受理,并正式预披露了招股书,拟登陆深交所主板。

随着全面注册制落地,在审主板IPO企业多平移至沪深交易所获受理。然而截至3月4日平移时间窗口关闭,原拟在深交所主板上市的蜜雪冰城却“缺席”了平移申报企业名单。根据相关规定,蜜雪冰城如若想继续冲刺IPO,或需重新递交申报材料。

上市受挫后,有传言称蜜雪冰城将会转战港股,而古茗、茶百道的市场传言也是去港股上市,毕竟选择在港股上市的奈雪,是茶饮品牌里成功上市的第一例,也是迄今为止的唯一一例。

但奈雪上市后的成绩并不理想,上市当日即破发,此后股价一路下滑,从2021年7月1日的开盘价18.86港元/股跌至3.13港元/股(截至1月3日收盘),较上市首日市值已蒸发超百亿港元。

图源:雪球

图源:雪球

与当前茶饮品牌主流的加盟经营模式不同,奈雪一直坚持直营。直营模式下品牌对门店及产品的掌控力更强,但即便如此,奈雪依然存在食安漏洞。

反观古茗,创业早期即确定了加盟模式,用资本和速度换取市场规模,后续的门店管理却并没有落到实处,自身的食安问题也层出不穷。

去年3·15期间,武汉市江汉区的古茗门店因生产经营感官不良的食材、擅自更改保质期,被市场监管局依法没收违法所得、施以行政处罚。此后又有工作人员在网络上晒照,声称自己会在备料时偷偷吃掉一部分水果,不少网友为此担心起食材的卫生状况。

武汉市江汉区被行政处罚门店 图源:企查查

据笔者不完全统计,近两年内,古茗旗下存续门店共有22家受到行政处罚,罚款总金额为17.65万元,其中涉及食品安全问题的罚款金额超过10万元,包括原材料过期、食品腐烂变质等。而在黑猫投诉平台,古茗则累计收到1266条投诉。

图源:黑猫投诉平台

总的来说,食品安全、产品同质化、缺乏竞争壁垒等仍是各大茶饮品牌亟待解决的问题。

作为服务性餐饮企业,茶饮品牌应该将食品安全问题放在第一位。谁的品质更佳、价格更优、加盟政策更实,谁就会成为消费者、加盟商、资本市场优先选择的品牌。

至于因加盟模式导致的门店品控不一问题,古茗还需加强对门店的监督管理、对工作人员的统一培训,才不会轻易失去消费者。

潮流易逝,品质难寻,去做多数品牌不擅长的部分,或许才能成为古茗未来发展兼具实力与魅力的新突破口。