进行本量利分析的关键

-

-

cst测试题 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 91 浏览

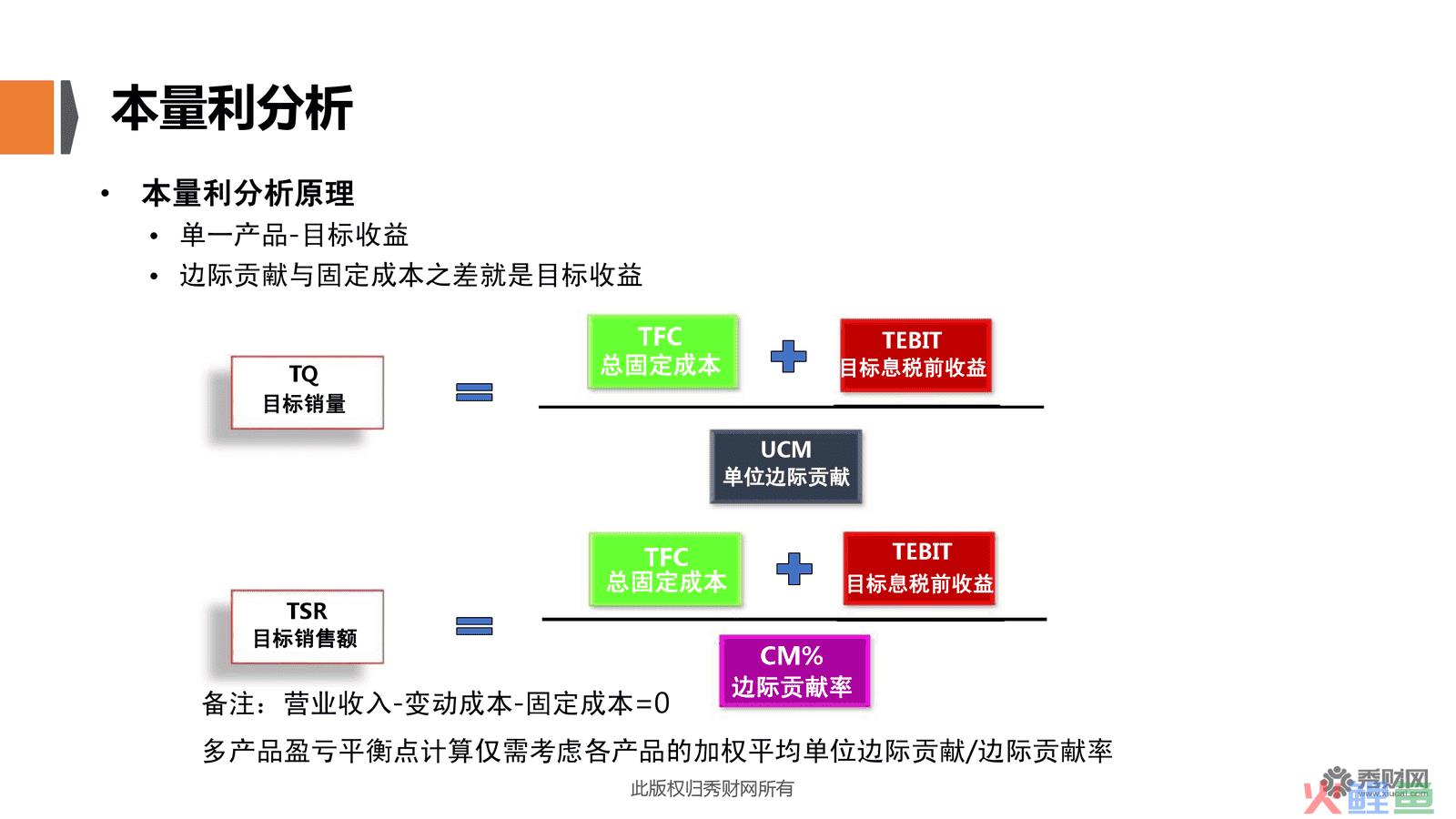

确定盈亏临界点,是进行本量利分析的关键。

所谓盈亏临界点,就是指使得贡献毛益与固定成本恰好相等时的销售量。此时,企业处于不盈不亏的状态。

盈亏临界点可以采用下列两种方法进行计算:

A.按实物单位计算,其公式为:

盈亏临界点的销售量(实物单位)=

固定成本 单位产品贡献毛益其中:单位产品贡献毛益=单位产品销售收入-单位产品变动成本

B.按金额综合计算,其公式为:

盈亏临界点的销售量(金额单位)=

固定成本 贡献毛益率其中,

贡献毛益率=

销售收入-变动成本 销售收入