报告周选 | Z世代的多元化消费

-

-

zhaotao 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 210 浏览

Z世代引领的消费新趋势

消费全面线上化。随着互联网技术全面渗透,Z世代的生活越来越多地迁移至网上。市场调研数据显示,我国Z世代网民月均上网时间为174.9小时,比全体网民平均水平多出24.8%。时刻在线的生活方式带来Z世代消费行为的全面线上化。在消费之前,Z世代习惯先在网络搜索相关信息,消费决策建立在充分透明的信息基础之上。

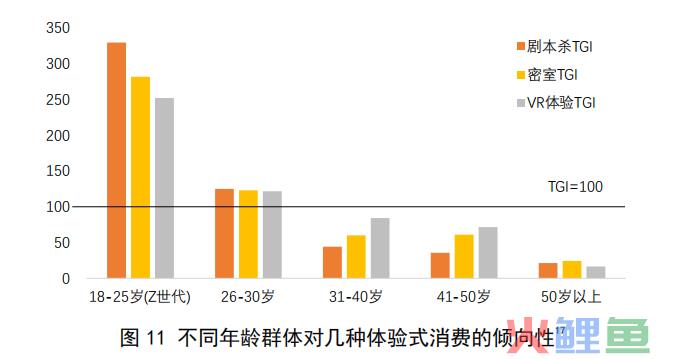

热衷体验消费。在收入水平提高、闲暇时间增多等因素的推动下,人们的消费需求不仅仅在于拥有物品、获得服务,更多地转变为追求特定的体验,感受生活的多样性。近年来,密室逃脱、剧本杀、狼人杀等推理体验类活动大受追捧,VR体验、轻极限运动体验馆等项目快速兴起,都离不开Z世代消费者的推动。

偏好国货国潮。国际品牌曾经是舒适、现代化、高品质生活的标志,但这一现象正在逐步改变。从李宁、安踏、回力鞋到大白兔、六神,各个领域的国货品牌正受到年轻消费者的热捧。Z世代对国货国潮的偏好已成为引人注目的现象。

线上社交媒体平台是Z世代了解美妆信息的首选平台,线下门店则以浓厚的场景体验吸引着Z世代。他们更愿意相信推荐与好评的力量,倾向于通过熟人与信任的KOL种草美妆护肤产品。购买渠道结构呈多元化。网购虽已是主要消费方式,但线下场所以其不可替代的体验和社交优势驱动着Z世代消费,产品功效和成分是购买时首要考虑因素。

线上社交媒体平台是Z世代了解美妆信息的首选平台,线下门店则以浓厚的场景体验吸引着Z世代。他们更愿意相信推荐与好评的力量,倾向于通过熟人与信任的KOL种草美妆护肤产品。购买渠道结构呈多元化。网购虽已是主要消费方式,但线下场所以其不可替代的体验和社交优势驱动着Z世代消费,产品功效和成分是购买时首要考虑因素。

社交媒体是Z世代了解美妆护肤信息首选渠道

独而不孤,社交媒体成为Z世代获取美妆护肤信息的第一手渠道;另外还有40%的Z世代通过线下专柜了解信息,侧面反应他们并不会清晰地划分线上还是线下,因此能够吸引到Z世代的关注才最重要。

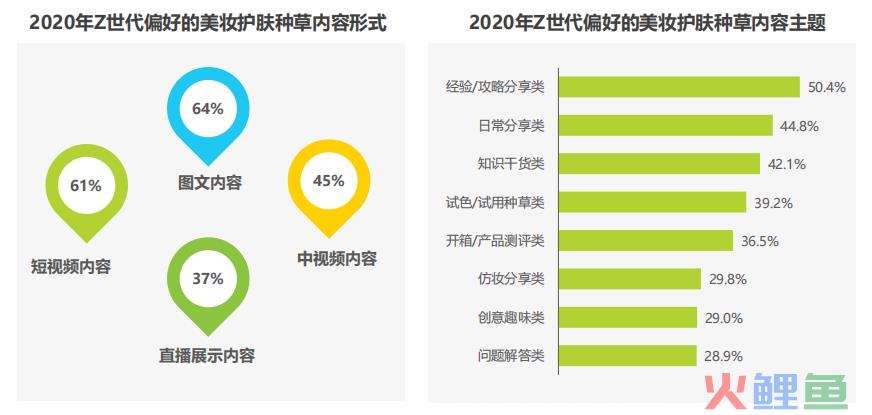

图文形式的经验分享是Z世代喜闻乐见的内容

他们充满求知和好奇,最爱分享类主题内容,偏好简洁直观的内容载体当下的图文内容不再单指以往传统图片+文字的形式,Z世代以plog(photo-log)重新定义图文内容,以相比于vlog更轻量、一目了然的特点受到TA们的偏爱。短视频内容则以信息量大、表现力强的特点成为Z世代第二喜爱的种草内容载体。Z世代对美妆护肤充满求知欲:最爱经验/攻略分享类的种草内容,其次为日常分享类、知识干货类。

产品功效和成分是购买时首要考虑因素

Z世代购买美妆护肤产品时最为看重产品功效和成分安全性,其次为产品口碑和性价比,真正下单决策时Z世代趋理性。品牌的知名度和产品使用人群属于Z世代下一步考虑的因素,品牌形象也必不可少。

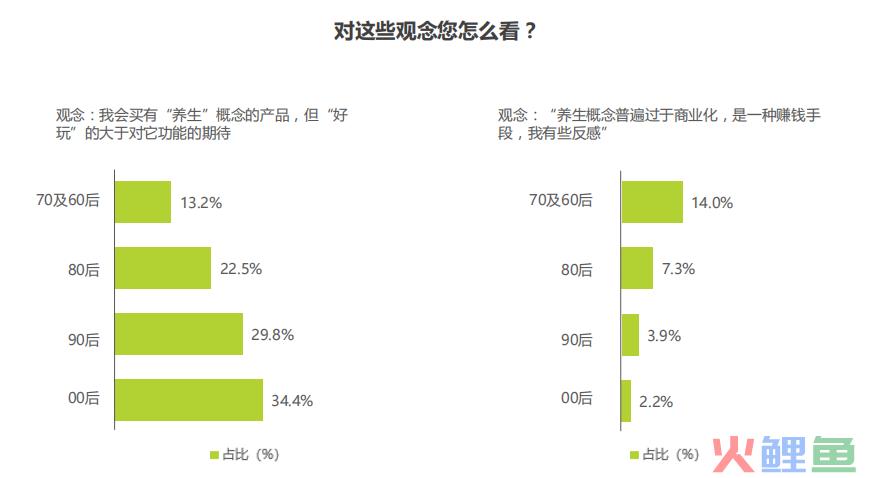

当90后也开始“多喝热水”、“泡上枸杞”的时候,就说明养生已经不仅仅是属于老年人的话题了。值得注意,“啤酒加枸杞”、“朋克养生”等娱乐化标签开始出现并在年轻人群中流行的时候,养生也开始具有多元文化含义。“Z世代老年人”?是也不是或由于日常节奏变快、工作压力渐大,Z世代年轻人同样有传统意义上的“养生”需求。相比高龄代际的年龄压力下的身体不良状况,年轻群体有更多精神、心理方面的健康困扰,如心理压力大、焦虑等,年轻群体也更加重视心理上的健康问题。尽管对身体状况同样重视,但Z世代人群对养生的看法显著含有娱乐化属性,同时,非常接受对此的商业化现象。

当90后也开始“多喝热水”、“泡上枸杞”的时候,就说明养生已经不仅仅是属于老年人的话题了。值得注意,“啤酒加枸杞”、“朋克养生”等娱乐化标签开始出现并在年轻人群中流行的时候,养生也开始具有多元文化含义。“Z世代老年人”?是也不是或由于日常节奏变快、工作压力渐大,Z世代年轻人同样有传统意义上的“养生”需求。相比高龄代际的年龄压力下的身体不良状况,年轻群体有更多精神、心理方面的健康困扰,如心理压力大、焦虑等,年轻群体也更加重视心理上的健康问题。尽管对身体状况同样重视,但Z世代人群对养生的看法显著含有娱乐化属性,同时,非常接受对此的商业化现象。 谁更愿意为养生买单?代际人群的养生消费意愿整体水平趋同,零零后群体偏低,但不同代际人群消费意愿分布有明显差异,有30.6%的零零后认为养生和消费没有直接关系,8.2%认为好的生活规律已经足够养生。31.5%的90后认为在养生上花钱很有必要,这能让自己过上更好的生活。

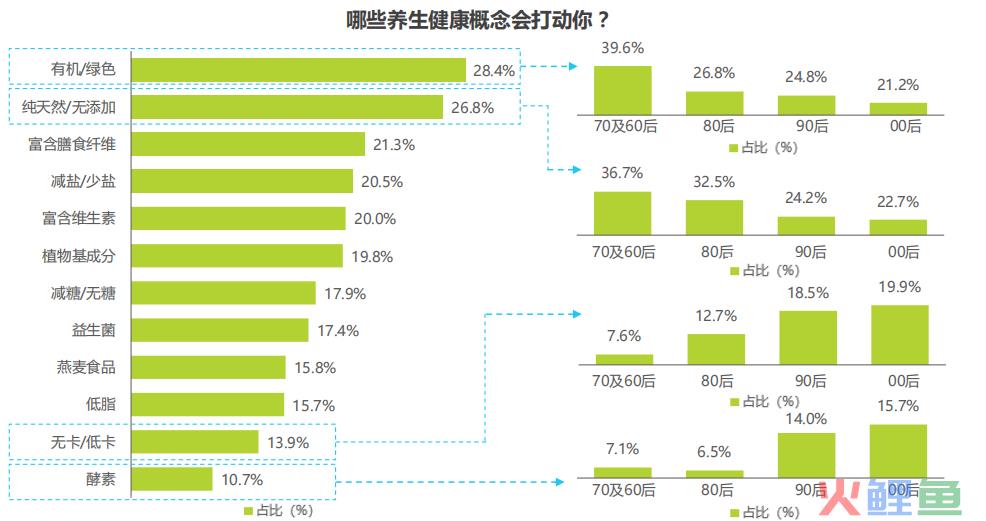

谁更愿意为养生买单?代际人群的养生消费意愿整体水平趋同,零零后群体偏低,但不同代际人群消费意愿分布有明显差异,有30.6%的零零后认为养生和消费没有直接关系,8.2%认为好的生活规律已经足够养生。31.5%的90后认为在养生上花钱很有必要,这能让自己过上更好的生活。 老一代吃传统,年轻人吃概念绿色、天然概念仍是最能打动消费者,尤其得到高龄代际人群认同;对应的,年轻群体则偏爱新概念。约40%的Z世代偏好无卡/低卡食品。14%的九零后和15.7%的零零后注重酵素的摄入。

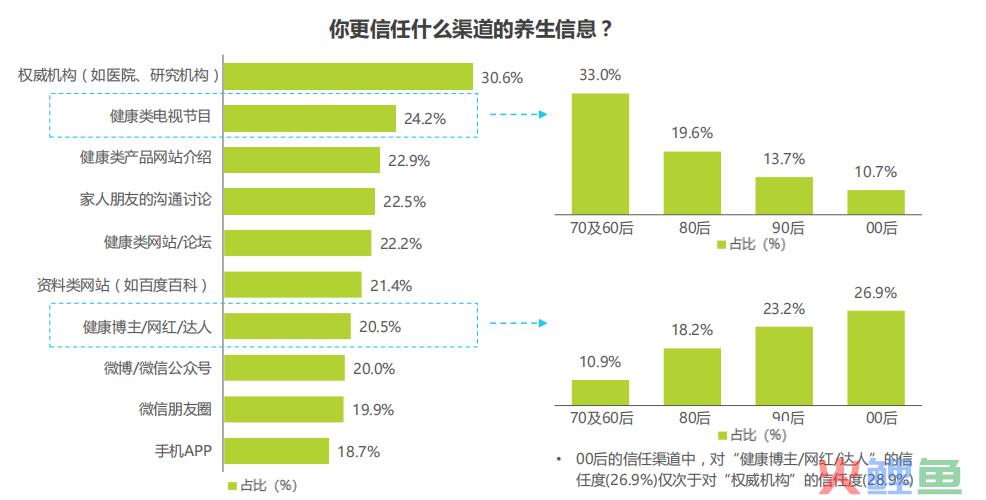

老一代吃传统,年轻人吃概念绿色、天然概念仍是最能打动消费者,尤其得到高龄代际人群认同;对应的,年轻群体则偏爱新概念。约40%的Z世代偏好无卡/低卡食品。14%的九零后和15.7%的零零后注重酵素的摄入。 养生也逐渐“去中心化”?权威机构仍是大家最信任的养生信息来源,但相比高龄代际对电视节目等中心化渠道的偏好,年轻代际则更偏好KOL,其次是微博/微信公众号。

养生也逐渐“去中心化”?权威机构仍是大家最信任的养生信息来源,但相比高龄代际对电视节目等中心化渠道的偏好,年轻代际则更偏好KOL,其次是微博/微信公众号。

2020年起,Z世代开始迈过25岁,步入结婚生子黄金期,成为中国乘用车市场的新生力量。Z世代超2.6亿人,占中国总人口18.5%,理论上购车潜力很大。目前多数车企、经销商对Z世代寄予厚望,渴望通过争取Z世代,摆脱困境、绝地反击或乘胜追击。不过实际效果差强人意,除极少数优质品牌,多数是一厢情愿,并未获得Z世代青睐,未实现冲量或绝地反击,部分品牌倒因越强调Z世代越步履艰难。问题出在哪里?Z世代存在哪些挑战与机遇?车企与经销商该如何拿捏?

2020年起,Z世代开始迈过25岁,步入结婚生子黄金期,成为中国乘用车市场的新生力量。Z世代超2.6亿人,占中国总人口18.5%,理论上购车潜力很大。目前多数车企、经销商对Z世代寄予厚望,渴望通过争取Z世代,摆脱困境、绝地反击或乘胜追击。不过实际效果差强人意,除极少数优质品牌,多数是一厢情愿,并未获得Z世代青睐,未实现冲量或绝地反击,部分品牌倒因越强调Z世代越步履艰难。问题出在哪里?Z世代存在哪些挑战与机遇?车企与经销商该如何拿捏?出生人口持续下滑等,为Z世代推动车市增长埋下诸多隐患

2017~2020年中国乘用车销量由近2500万辆滑坡2000万辆,与开始大规模涌入车市的1990~1994年出生人口的大幅下滑密切相关。Z世代人口数量同样呈现持续下滑的走势,由2000万人跌至1600万人,势必会部分稀释Z世代的购车潜力,降低对大盘的贡献。以高校毕业生、互联网搬运工等为主的Z世代,更聚焦于北京、上海、广州等限购大城市,以及高校毕业生的结婚至少推迟四五年,再加上二手车替代效益持续显著、Z世代阶层分化严重等,都会不约而同稀释Z世代的购车潜力与贡献,Z世代很难复制近十多年Y世代(1980~1994年出生)对中国车市增长的强势推动。

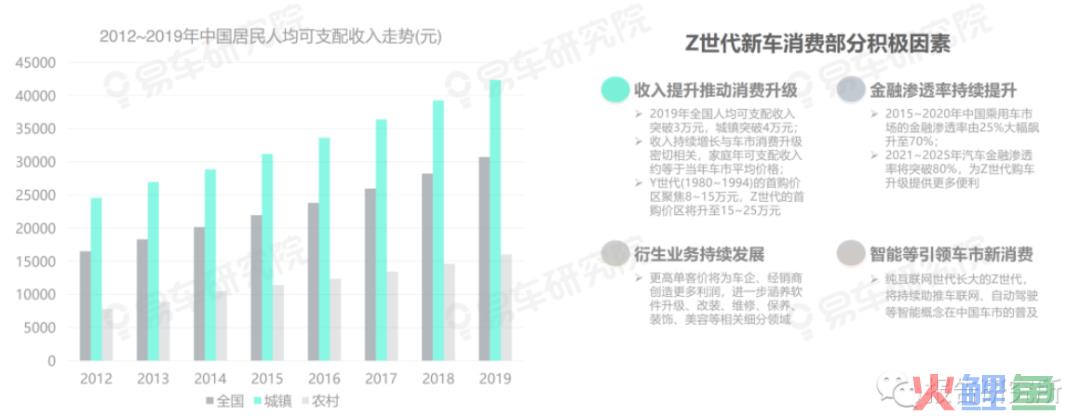

个人收入持续提升等,为Z世代提升车市附加值创造更多可能

Z世代对中国乘用车市场的销量贡献,即便不如Y世代,但利润贡献、附加值创造会大幅强于Y世代:近十多年Y世代的个人可支配收入2~3万元,三四口之家的购车价区聚焦8~15万元。未来十多年Z世代的个人可支配收入有望升至3~6万元,三四口家庭的核心购车价区将升至15~25万元,为车市贡献的利润、附加值也将翻倍,进一步刺激软件升级、汽车金融、美容、装饰、改装、保养等中国车市衍生服务发展。

Z世代“新四化”趋势,助推车市转型升级

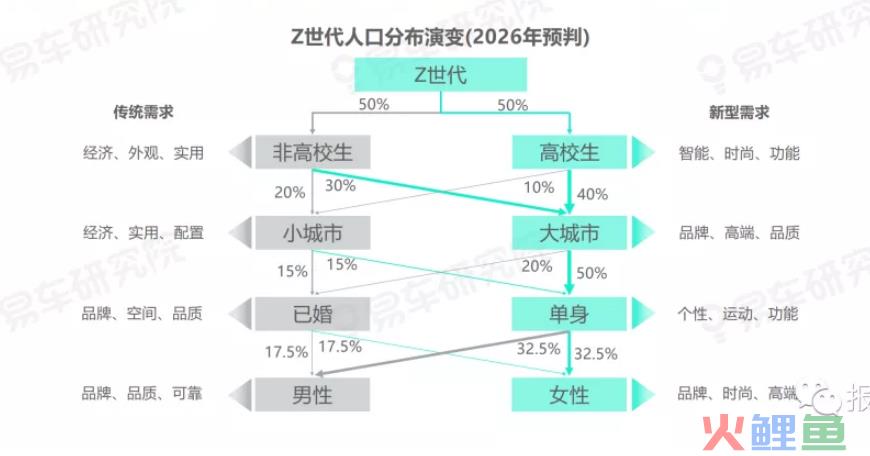

2026年Z世代非高校与高校生将平分秋色,助推车市消费由经济、外观、实用等非高校生主导的传统需求,向智能、时尚、前卫等高校生主导的新型需求升级;2026年七成Z世代在大城市居住,助推车市消费由经济、实用、配置等小城市主导的传统需求,向品牌、高端、品质等大城市主导的新型需求升级;2026年65%的Z世代处单身状态,助推车市消费由品牌、空间、品质等青年家庭主导的传统需求,向个性、运动、功能等单身主导的新型需求升级;2021~2025年女性Z世代将持续涌入,助推车市消费由品牌、品质、可靠等男性主导的传统需求,向品牌、时尚、高端等女性主导的新型升级。2021~2025年Z世代车市将呈现高学历化、大城市化、单身化、女性化等“新四化”趋势,也将助推中国车市转型升级。