扫地机器人竞赛:谁在疯狂,谁在裸泳

-

-

时の放浪者 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 163 浏览

2004年,影星威尔·史密斯主演了电影《I,Robot》,影片讲述了人与机器人之间能否和谐相处的故事。影片中各类机器人帮助人类完成日常工作的场景,引发了一片热议。

就在影片上映的两年前,一家叫iRobot的公司突破了清洁技术的瓶颈,推出了Roomba系列扫地机器人,一举成为了行业龙头,同时也揭开了行业竞赛的序幕。

彼时,在大洋彼岸的中国,也有一家公司在做相似的事,只不过当时它做的是代工,距离推出自有品牌还有四年时间,名字也不叫科沃斯。石头科技的创始人昌敬,此时正在华南理工大学计算机专业深造,他进入行业已是12年后的事了。

在这12年里,扫地机器人行业发生了巨大的变化。据数据和分析公司GfK数据显示,2021年全球扫地机器人市场规模已达53亿美元,中国超越美国成为全球最大的单一市场,市场规模达16亿美元,约合108亿元人民币。

不过,相比其他行业动辄千亿甚至万亿(人民币)的规模相比,扫地机器人行业就有些小巫见大巫了。而就在这个规模不大的行业中,参与者却越来越多,从科沃斯、iRobot再到石头科技、追觅等等,入局者越来越多。

一场围绕地板的百亿争夺战已经打响。

1、风口上的猪

iRobot虽然是人类历史上第一款扫地机器人的缔造者,但若论资排辈,科沃斯绝对是前辈,而且它的成长过程也极具中国特色。

1998年,科沃斯创始人钱东奇下海创办了泰怡凯电器(苏州)有限公司。与其他中国制造业公司一样,泰怡凯在发展初期只能做低附加值的业务,比如为不知名品牌代工。随着技艺日益精湛,泰怡凯赢得了知名品牌的青睐,这其中就包括伊莱克斯。

2000年,中国入世,外贸行业走上了快车道,钱东奇的代工生意也日益壮大。2006年,代工业务的营收已经达到10亿元。

但是,代工生意附加值低、利润低的特点,让钱东奇一直都心有不甘。他在2000年成立了HSR(Home Service Robot)部门,专注研发扫地机器人。2006年,公司推出了第一款自有品牌扫地机器人“地宝”。

从OEM到自创品牌,科沃斯的成长过程是中国第一代制造企业的缩影。与科沃斯相比,iRobot和石头科技的成长轨迹明显不同,尤其是石头科技,它身上有着第二代中国制造企业的典型特征。

石头科技创始人昌敬是典型的互联网创业者,曾凭借一款产品打天下。

2011年,他创办了北京魔图精灵科技有限公司,并推出了同名美图工具,精准的用户洞察,让这款工具在不到一年的时间里,就做到了1000万用户。也是在不到一年的时间里,魔图精灵就被百度以1200万美元收购,昌敬也加入百度担任高级经理。

虽然都是知识分子创业,但三家公司故事的后半段却有区别。其中的核心不同在于,iRobot和科沃斯是从无到有发展起来的,而最晚出发的石头科技,搭上了中国制造业的便车。

在昌敬2014年创办石头科技时,扫地机器人行业从零部件到代工各环节,已经跟随iRobot和科沃斯等品牌发展了多年,已经成熟。因此,石头科技可以腾出手来解决行业痛点,寻找差异化优势。

这和2010年的小米是一样的。当时,手机行业正处于功能机到智能机的过渡期,小米借助行业成熟的供应链和性价比利器,在手机行业撕开了一道口子。

石头科技也和科沃斯一样经历了一段“蛰伏期”。石头科技,则通过选择成为小米生态链的一员,达成了活下来和前期发育的双重目标。近几年才崭露头角的追觅,也是如此。

2017年,石头科技推出了定位中高端(2000元以上)的自有品牌“Roborock 石头”,随后又推出了针对中低端的“小瓦”。

与此同时,行业规模也在快速增长。根据奥维云网的数据,2016-2020年,中国扫地机器人零售量由274万台增长至654万台,市场规模由38亿元增长至94亿元。GfK的数据显示,2021年全球扫地机器人市场规模达53亿美元,约合355亿元人民币。

雷军有句名言“站在风口上,猪都能飞起来”。横向对比,三家公司都借助了行业发展的红利,成为了风口上的“猪”。

2、疯狂过后,谁在裸泳?

石头科技是小米生态链战略最杰出的“作品”之一,雷军在小米十周年纪念日当天特地提到了它。“谁也没想到,只用了5年,石头科技就成为了扫地机器人行业的领导者。”

2020年年底,石头科技成为茅台之后,第二家股价过千元的A股上市公司。此后,它就被称为“扫地茅”“疯狂的石头”。按照上市时的持股比例计算,创始人昌敬的身价也因此超过了两百亿元。

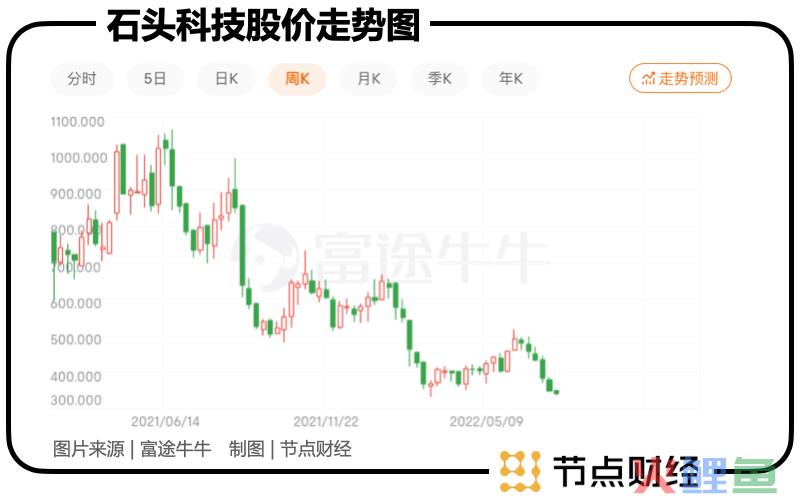

如今,石头已不再疯狂。

截至7月22日,石头科技的市值为313.5亿元,相较2021年6月高点的993亿市值,下跌了68%。

2021年,石头科技陷入了增收不增利的局面,其收入同比增长了28.84%,净利润只增长了2.41%。石头科技成长过程中最重要的推手-资本,也开始离开石头科技,频频减持。

科沃斯的日子也不好过。2021年科沃斯的净利润增速同比下降超过一半。其市值在巅峰时期曾超千亿元,截至7月22日,只剩下556亿元。

如果说资本层面的变动是外力,那科沃斯也出现了业绩增长疲软的情况,难倒说明是行业的共性问题对企业产生了较大的影响?

分析二者的成本结构之后,节点财经发现这其中既有共性问题,也有企业自身的原因。

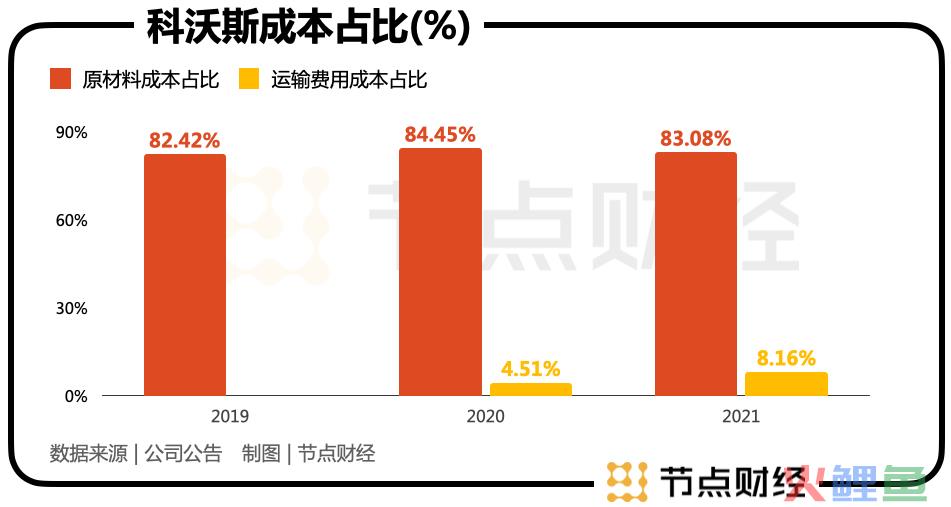

身处制造业,原材料成本是科沃斯和石头科技的最大成本支出,科沃斯80%以上的成本都花在了这方面,石头科技相对低一些,但占比也接近50%(2021年)。二者在年报中也都罗列了原材料涨价对成本的影响。

但是,在二者的各项成本中,增速最快的都不是原材料。其中,科沃斯增长最快的是运输成本,2021年的增速高达178.29%,是原材料的3.5倍。

而石头科技增长最快的成本项则是外购配件,同比增长了227.58%,是原材料的9.6倍。

具体来说,外购部件费用的大幅增长是由于公司为产品提供了更多的赠品,这在今年依然如此。以公司今年的年度旗舰“G10S”为例,目前公司的京东官方店会为每台产品赠送1L清洁液、可水洗过滤网和送尘袋。

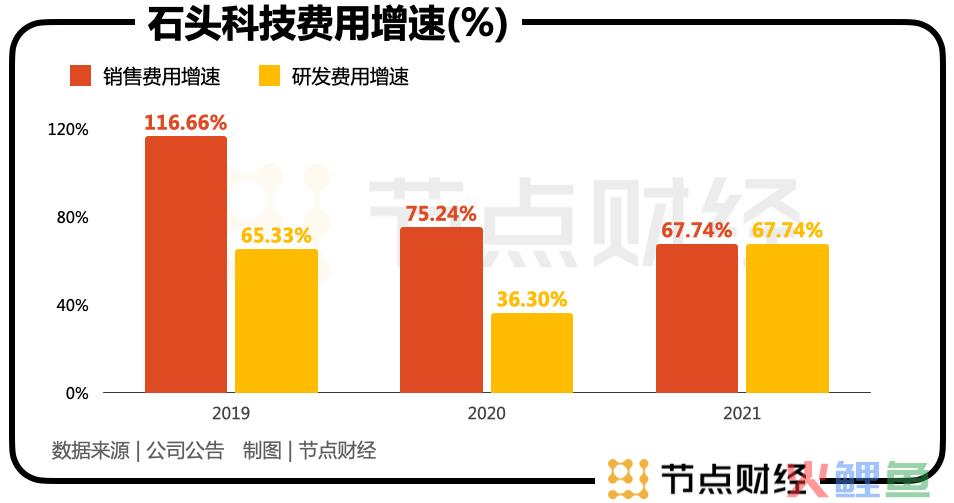

与此同时,石头科技的销售费用近三年的增速,除在去年因为与研发费用相同,没有成为增长最快的费用支出项外,其余两年都是增长最快的费用项。

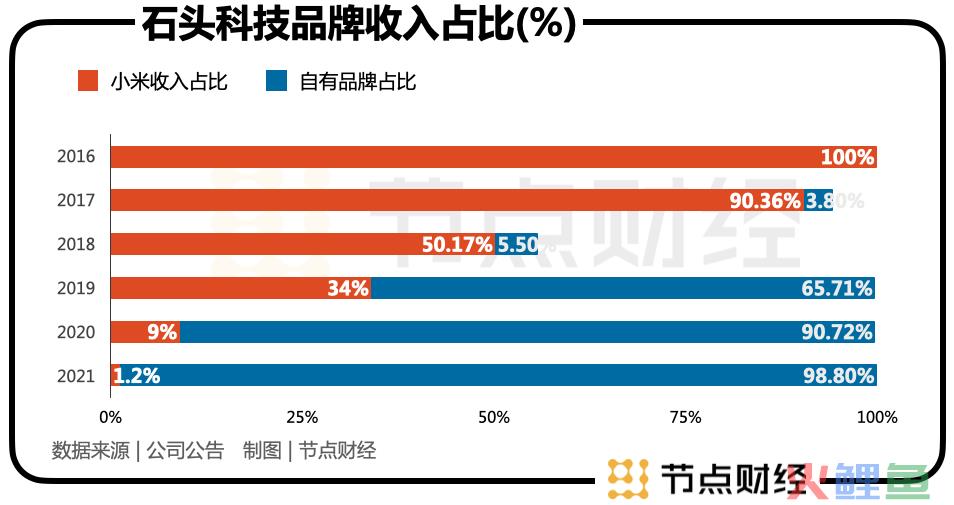

另一件同时发生的事是,石头科技自有品牌的收入占比在逐渐提高,2019年和2021年是两个关键点。

其中,自有品牌的收入占比在2019年实现了质的飞跃,份额从2018年的5.5%增长至65.71%,同期的销售费用增长了116.66%,是2019年-2021年期间的峰值。在这个时间点上,销售费用大幅增长是服务于自有品牌的建设。毕竟相比小米,石头科技在2017年才开始做自有品牌,起步阶段需要大规模的推广投入。2021年,公司自有品牌的收入占比已经达到98.8%。

横向对比,科沃斯的销售费用在近三年里和石头科技有相似的表现,增速在逐步提高。2021年高达107.39%,是所有费用中增长最快的。

这些情况反映了两者的不同发展状态。石头科技的侧重点在于,摆脱对小米的依赖,同时发展自有品牌,公司处于自有品牌前期建设阶段,需要花大力气推广自有品牌,夯实基础。

科沃斯则处于进一步拔高市场份额,拉开与对手差距的阶段。

据中怡康数据,2021年,科沃斯品牌在中国扫地机器人市场的线上零售额份额为43.5%,线下零售额份额为86.6%,均是第一,而2020年公司的份额已经达到45%。

对于科沃斯来说,想在高基数之下进一步提高市场份额,要么推出爆款,要么增加销售费用,加大推广力度。

3、科技和需求,谁才是胜负手?

中国制造业整体上的发展逻辑是,先承接海外产业转移后的需求,然后再做大,最后是做强。各行各业的企业在选择做强时都会不约而同的加大技术投入。

原因无他,现实差距倒逼企业不得不如此。一来,承接的是低端行业,附加值低,二来,核心技术往往都掌握在品牌方手中。

钱东奇在推动做自有品牌时就表示,相比简单的代加工生产,对研发更感兴趣,更愿意为研发投入更多的资源。

中国扫地机器人市场国产品牌独领风骚的局面,仿佛在告诉我们,中国企业已经实现了对外国企业的反超。

其实,这里面有几个值得推敲的细微之处。

扫地机器人在大规模进入市场后,目前经历了三个阶段。2002年,iRobot 推出了搭载随机清扫算法的“Roomba Origin”系列,新颖的技术加上低至160美元/台的售价,帮助iRobot迅速占领市场份额,成为了行业领军者。

2008年和2016年是另外两个关节点。2008年,激光雷达的成本被Neato拉低到了200+人民币的水平,它的应用让行业向前走了一大步。

此后,行业的技术就进入了渐进式发展阶段,再也没有重大的突破。2016年,石头科技推出了米家扫地机器人,售价仅有1699 元/台,远低于当时市场中其他全局规划类产品(如Neato XV-11 售价 399 美元/台,科沃斯地宝9售价 3499 元/台)。

可以看到,技术贯穿了行业发展至今的三个关键节点,成本起到了辅助性的作用,它们也将是指引行业未来发展的“锚”。

值得肯定的是,科沃斯和石头科技对研发都十分重视。在2019年-2021年期间,两者的研发费用增速都呈上升的趋势,且都在2021年创下峰值。其中,石头科技领先了科沃斯5.29个百分点,规模都从1亿元左右提高到4亿元以上。

然而,与iRobot相比,它们的研发投入还是有些相形见绌。

2013年至今,iRobot研发费用占比就一直稳定在10%以上,2020年公司实现总营收为14.26亿美元,研发投入占比达11%。以此计算,iRobot 2020年的研发费用为1.56亿美元,约合10.5亿人民币,是科沃斯和石头科技同期研发费用总和的1.75倍。

如果说研发费用可以用各自主要地区的情况有些许不同,那科沃斯和iRobot的一次合作,则展示了它们之间技术实力的差距。

2020年,科沃斯和iRobot达成了一项合作协议。具体来说,iRobot将向科沃斯独家购买基于公司的洗拖一体型扫地机器人;iRobot向科沃斯授权其独有的Aeroforce技术和相关知识产权。

这里面的关键点在于洗拖技术路线和Aeroforce技术。

在中国市场,洗拖一体型产品是主流。在2020年销售的扫地机器人产品中,洗拖一体类的产品占比高达94%。科沃斯和石头科技能称霸中国市场,与采取了针对市场需求的产品策略有关,而iRobot始终没有推出洗拖一体型产品。

AeroForce技术指的是iRobot开发的AeroForce双胶刷系统。这套系统采用无毛刷的设计,配合AeroForceExtractors气流加速和真空吸力,在避免刷头与毛发的缠绕的同时,提升清洁效率。

也就是说,在这场合作中,科沃斯的优势在于产品路线贴合市场需求,而iRobot的优势则是技术。

iRobot尽管在中国市场稍逊于科沃斯、石头科技,但在全球范围内仍然是无可争议的第一名,市占率高达46%。

无论是技术能力还是业务规模,科沃斯和石头科技都与iRobot存在一定的差距,叠加原材料上涨对成本的影响,今后二者的突围方向只剩下技术这一条路。

不过,行业从2016年至今都处于渐进式发展阶段,无论是iRobot,还是科沃斯、石头科技,都没能在技术上取得突破性进展,这场战争仍将持续下去。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。