2023年1月15日: 资金面波动加大,房地产政策频出(跨境资金流动监测)

-

-

kenny587 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 203 浏览

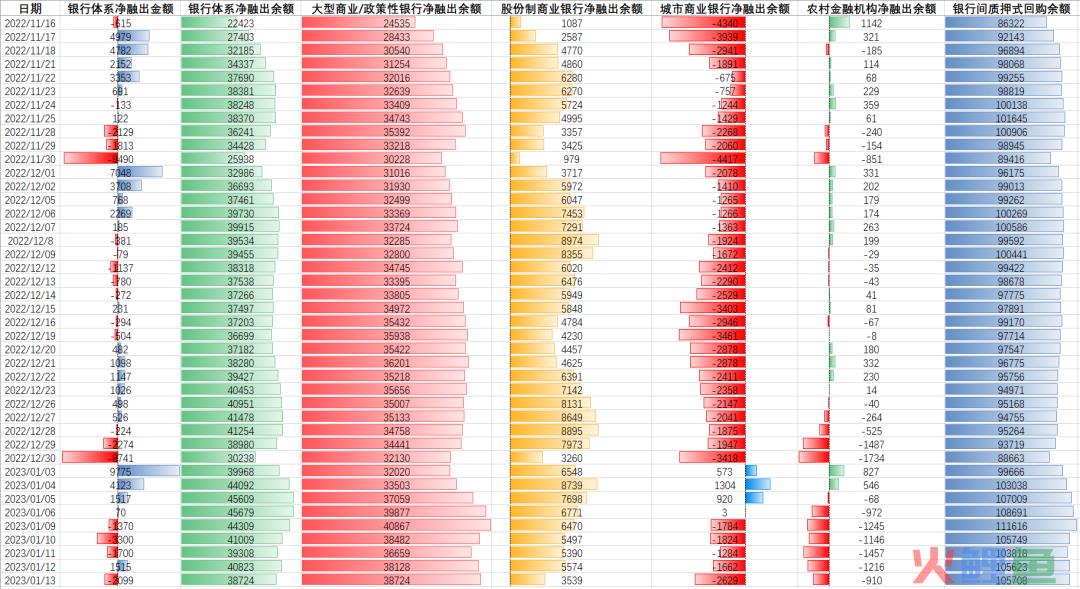

资金面本周央行公开市场操作净投放2130亿元,周三开始进行14天公开市场操作。非银押信用的7d价格波动较大,周一2.1%,周二由于资金面趋紧提高到2.5%,随后几天逐步下降到2.0%附近,隔夜加权价格重新回到1.5%附近,本周资金面波动较大,整体均衡偏紧,周二给人一种跨月的紧张感,个人认为应该与临近春节居民存款提现和赎回理财需求相对较大有关,好在YM对于资金面进行了一定呵护,但是周一银行间质押式回购余额已经达到了11万亿,2020年以来日末余额前十高的交易日近七个交易日均在内,不知道其中为了提前建仓的临时性融资需求占比多少。3M和1Y国股存单由于一级募集提价带动二级价格上行,3M利率债有所下行,1Y利率债变动不大,2Y以上利率债均有所上行。本周同业存单发行3500亿元,净融资额800亿元;政府债券发行3100亿元,净融资额600亿元。

政策面2023年1月9日 GMT+8 16:15 ByBloomberg News:Chinese officials are considering arecord quota for special local government bonds this year and widening thebudget deficit target as they ramp up support for the world’s second-largesteconomy, according to people familiar with the matter.The authorities are discussing aspecial local government bond quota of up to 3.8 trillion yuan ($560 billion),higher than the previous record of 3.75 trillion yuan, said the people, whoasked not to be identified because the talks are private.The annual quota limits the amountof new bond sales that can be sold each year. However, last year was anexception when the actual issuance of special bonds exceeded the original quotabecause local governments were allowed to tap some of the unused quota fromprevious years.Officials are also mulling adeficit target of around 3% of gross domestic product for 2023, the peoplesaid. That would be higher than last year’s goal of 2.8%, yet smaller than 3.6%in 2020.2023年1月10日人民银行、银保监会主要银行信贷工作座谈会:要保持对实体经济的信贷支持力度,加大金融对国内需求和供给体系的支持,做好对基建投资、小微企业、科技创新、制造业、绿色发展等重点领域的金融服务,保持房地产融资平稳有序,推动经济运行整体好转,为全面建设社会主义现代化国家开好局起好步提供有力的金融支持。

要合理把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,精准有力支持国民经济和社会发展重点领域、薄弱环节。要加强跟踪监测,及时跟进政策性开发性金融工具配套融资,延续发挥好设备更新改造专项再贷款和财政贴息政策合力,力争形成更多实物工作量。要继续用好碳减排支持工具、支持煤炭清洁高效利用专项再贷款、科技创新再贷款、交通物流专项再贷款等结构性货币政策工具,不断完善对重点领域和薄弱环节的常态化支持机制。用好普惠小微贷款支持工具等优惠政策,加力支持小微市场主体恢复发展。当前还要全力支持重点医疗物资生产保供企业的合理资金需求。要坚持房子是用来住的、不是用来炒的定位,推动房地产业向新发展模式平稳过渡。要有效防范化解优质头部房企风险,实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。要配合有关部门和地方政府扎实做好保交楼、保民生、保稳定各项工作,运用好保交楼专项借款、保交楼贷款支持计划等政策工具,积极提供配套融资支持,维护住房消费者合法权益。

要落实好16条金融支持房地产市场平稳健康发展的政策措施,用好民营企业债券融资支持工具(“第二支箭”),保持房企信贷、债券等融资渠道稳定,满足行业合理融资需求。要因城施策实施好差别化住房信贷政策,更好支持刚性和改善性住房需求,加大住房租赁金融支持,做好新市民、青年人等住房金融服务,推动加快建立“租购并举”住房制度。2023年1月13日银保监会2023年工作会议:第五次全国金融工作会议以来,我国防范化解金融风险攻坚战取得重要阶段性成果。一是金融杠杆率明显下降。金融资产脱实向虚、盲目扩张势头得到扭转。二是存量信用风险得到有效缓释。累计处置银行业不良资产约15万亿元,超过此前历年处置额总和。三是影子银行野蛮生长得到根本遏制。具有“类信贷”特征的高风险影子银行较历史峰值压降近30万亿元。四是金融违法犯罪行为受到严厉惩治。查办非法集资刑事案件2.2万起,涉案金额1.5万亿元。五是抵御外部冲击风险能力明显增强。六是房地产泡沫化势头得到实质性扭转。持续完善房地产金融管理长效机制。稳妥处置头部房企风险。七是地方政府隐性债务增量风险快速上升势头得到管控,存量风险化解正在持续推进。八是部分大中型企业债务风险化解成效明显。

同时,中小银行机构改革化险取得重要进展。保险公司深化改革回归本源。信托业转型发展形成较好态势。华融公司等其他非银机构风险化解稳步推进。平台企业金融业务专项整改基本完成。一是全力支持经济运行整体好转。把支持恢复和扩大消费摆在优先位置。做好对投资的融资保障,支持社会领域加快补短板。不断优化进出口贸易金融服务。大力发展普惠金融,全面推进乡村振兴。二是努力促进金融与房地产正常循环。坚持“房住不炒”定位,落实“金融十六条”措施,“因城施策”实施差别化信贷政策,推动房地产业向新发展模式平稳过渡。三是加快推动中小银行改革化险。积极稳妥推进城商行、农信社风险化解,稳步推进村镇银行改革重组。鼓励多渠道补充中小银行资本。四是统筹推进保险公司回归本源和风险处置。坚决整治恶性竞争乱象,研究出台保险公司监管评级和分类监管制度。五是积极推动信托等非银机构聚焦主业转型发展。引导信托公司发展本源业务,持续拆解“类信贷”影子银行。加快推进金融资产管理公司改革。六是有效应对信用风险集中反弹。督促银行机构做实资产分类,加大不良资产处置力度。积极配合化解地方政府债务风险。2023年1月13日新华社刊发报道《金融部门开年推出新方案 改善优质房企资产负债状况》:当前,努力促进房地产与金融正常循环是金融部门的工作重点之一。

为贯彻落实中央经济工作会议部署,有效防范化解优质头部房企风险,改善资产负债状况,有关部门起草了《改善优质房企资产负债表计划行动方案》,拟重点推进21项工作任务,引导优质房企资产负债表回归安全区间,推动行业向新发展模式平稳过渡。坚决阻断风险传染,有效防范化解优质头部房企风险,需要从供需两端发力。为防止风险从出险房企向优质房企扩散,综合施策改善优质房企经营性和融资性现金流,有关部门起草了行动方案,并将于近期推动尽快落地。该方案按照稳当前也利长远的思路,通过短期针对性措施和中长期制度性安排,围绕“资产激活”“负债接续”“权益补充”“预期提升”四个方面,重点推进21项工作任务。在“资产激活”行动中,通过优化政策激活合理需求,加大保交楼力度,稳定房地产销售,压实企业瘦身自救责任,支持优质房企通过并购提升资产质量,着力改善经营性现金流。保交楼是金融部门确保房地产市场平稳发展的重要切入点。加快新增1500亿元保交楼专项借款投放、设立2000亿元保交楼贷款支持计划、加大保交楼专项借款配套融资力度、强化保交楼司法保障……一系列围绕“保交楼、保民生、保稳定”的工作安排将在近期加速推进。工作任务中还包括设立全国性金融资产管理公司专项再贷款,支持其市场化参与行业重组并购,加快风险出清。

在推动住房租赁市场建设方面,金融部门近期也将出台金融支持住房租赁市场发展的相关文件,并设立1000亿元住房租赁贷款支持计划,支持部分城市试点市场化批量收购存量住房,扩大租赁住房供给。在风险可控和保障债权安全的前提下,金融部门将从存量和增量入手,加大贷款、债券、资管等多渠道融资支持力度,保持优质房企融资性现金流稳定。根据行动方案,下一步,金融管理部门将鼓励金融机构与优质房企自主协商,推动存量融资合理展期;加大信贷、债券等新增融资支持力度;研究银行向优质房企集团提供贷款,合理满足集团层面流动资金需求;支持境外债务依法偿付,提供外汇管理等政策支持。要进一步降低优质房企财务杠杆、提升抗风险能力,需引导房企运用好股权融资。行动方案特别提出了“权益补充行动”,支持优质房企充实资本。一方面,支持股权融资,调整优化并购重组、再融资等5项房企股权融资措施;另一方面,发展公司制房地产投资信托基金,培育专业化、机构化住房租赁主体,加快住房租赁市场建设。近年来,我国加快建立健全房地产金融管理长效机制,先后推出重点房企“三线四档”规则试点和房地产贷款集中度管理等制度。行动方案明确,合理延长房地产贷款集中度管理制度过渡期,同时完善针对30家试点房企的“三线四档”规则,在保持规则整体框架不变的基础上,完善部分参数设置。

、值得注意的是,行动方案主要针对专注主业、合规经营、资质良好的优质房企,重点是其中经营规模较大、覆盖区域较广,具有一定系统重要性的优质房企。方案只设定了优质房企条件,没有具体名单跨境资金流动监测,金融机构可自主把握。2023年1月13日国新办2022年金融统计数据新闻发布会:稳健货币政策将在更好统筹扩大内需和供给侧结构性改革的结合点上发力。一方面,着力支持扩大国内需求。保持流动性合理充裕,引导金融机构按照市场化、法治化原则,合理把握信贷投放力度和节奏,适时靠前发力,积极配合财政政策和社会政策,加大对企业稳岗扩岗和重点群体创业就业支持力度,多渠道增加城乡居民收入,在总量上确保社会总需求得到有力支撑,但也要合理适度,不搞“大水漫灌”,平衡好稳增长、稳就业和稳物价的关系。另一方面,发挥好结构性货币政策工具引导作用。继续用好碳减排支持工具、科技创新等专项再贷款,支持加快建设现代产业体系,落实好普惠小微贷款支持工具等优惠政策,有力支持能源、交通、水利等重点基础设施和重大项目建设,强化乡村振兴金融服务,推动有效供给和有效需求高水平动态均衡。当前,随着疫情防控措施优化和经济循环恢复,微观主体的信心将逐渐恢复,活力逐渐释放,我们将继续采取措施提振市场信心,激发微观主体活力。

一是推动降低企业综合融资成本和个人消费成本,降低微观主体的债务负担,增加居民消费和企业投资能力。二是坚持“两个毫不动摇”,引导金融机构切实加强和改进金融服务,加大向制造业、服务行业民营小微企业的倾斜支持力度,继续推进民营企业债券融资支持工具。三是鼓励住房、汽车等大宗消费,围绕教育、文化、体育等重点领域,加强对服务消费的综合金融支持。四是保持房地产融资平稳有序。坚持“房住不炒”的定位,因城施策实施好差别化住房信贷政策。用好保交楼专项借款、保交楼贷款支持计划等政策工具,维护好住房消费者合法权益。实施好改善优质房企资产负债表计划,有效防范化解优质头部房企风险。完善住房租赁金融支持政策,推动房地产行业向新发展模式平稳过渡。为贯彻落实中央经济工作会议部署,防范风险从问题房企向优质房企扩散,有关部门起草了《改善优质房企资产负债表计划行动方案》。行动方案聚焦专注主业、合规经营、资质良好,具有一定系统重要性的优质房企,重点推进“资产激活”“负债接续”“权益补充”“预期提升”四个方面共21项工作任务,综合施策,改善优质房企现金流,引导优质房企资产负债表回归安全区间。这些任务中既包括抓好已经出台政策的落实,也包括设立全国性资产管理公司专项再贷款、设立住房租赁贷款支持计划等一系列新举措。

方案设定了优质房企条件,并没有具体名单,由金融机构自主把握。针对大家关心的“三线四档”规则,方案明确要完善针对30家试点房企的“三线四档”规则,在保持规则整体框架不变的基础上,完善部分参数设置。最近我们在研究推出另外几项结构性工具,主要重点支持房地产市场平稳运行,包括保交楼贷款支持计划、住房租赁贷款支持计划等,届时出台后我们会另外再作一些详细披露和发布。2023年,我们预计我国通胀水平总体仍将保持温和,但也要关注通胀反弹的潜在可能性。从国内看跨境资金流动监测,一段时间以来,我国M2增速处于比较高的位置,不排除对物价的影响滞后显现。随着疫情防控措施的优化,居民消费动能会逐步释放,总需求趋于升温后也可能伴随一定通胀上行压力。从国际看,地缘政治冲突依然扰动全球能源供给,发达经济体通胀仍然处在高位,所以输入性压力也需要警惕。下一步,人民银行继续综合施策,积极稳妥应对发达经济体货币政策调整。坚持稳字当头、以我为主,根据国内经济形势把握好稳健货币政策的力度和节奏,增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能,引导市场主体树立风险中性理念,加强跨境资金流动宏观审慎管理。强化预期管理,保持人民币汇率在合理均衡水平的基本稳定。

特别是引导企业做好套保工作,树立风险中性理念。下一阶段,人民银行将坚持稳中求进工作总基调,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,稳健的货币政策精准有力,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,加强政策间协调配合,促进经济实现质的有效提升和量的合理增长。基本面中国12月PPI年率 -0.7%,预期-0.10%,前值-1.30%。中国12月CPI年率 1.8%,预期1.80%,前值1.60%。12月份社融略低预期,人民币贷款略超预期且企业中长期贷款同比大增,居民贷款特别是中长期贷款同比下滑较大。