呷哺呷哺连亏三年终回血,但仍困于“三重混乱”

-

-

hsxl 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 176 浏览

作者 | 金诺 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

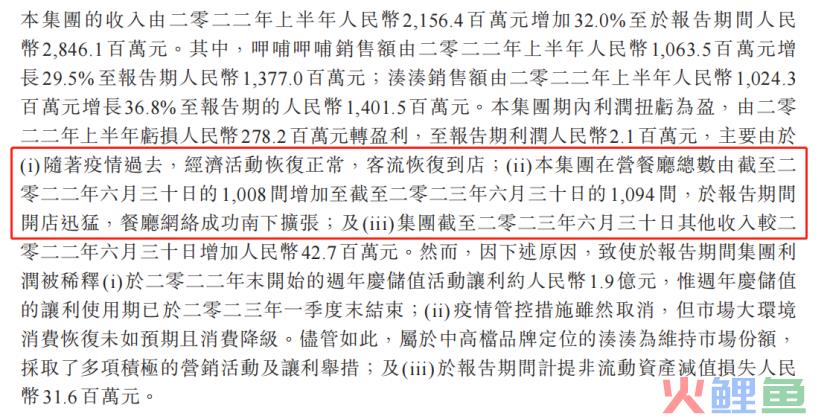

呷哺呷哺餐饮管理(中国)控股有限公司(以下简称“呷哺呷哺”)8月底披露的2023年上半年业绩报告显示,集团实现营收28.461亿元,同比增加32.0%。

按照品牌划分,呷哺呷哺销售额同比增长29.5%至13.770亿元;湊湊销售额同比增长36.8%至14.015亿元。

图源:呷哺呷哺2023年中期业绩公告

营收同比增长的同时,呷哺呷哺结束了长达三年的连续亏损并实现净利润210万元,利润侧表现为扭亏为盈。

作为一家上市已有9年之久的老牌餐饮,过去亏损的业绩让呷哺呷哺在2020年后一蹶不振。

图源:雪球

截至9月5日收盘,呷哺呷哺(HK:00520)报3.66港元/股,比9年前4.7港元/股的发行价还要低,距离三年前的最高股价27.15港元已跌去超85%。

2023年以来,线下餐饮的整体回暖使呷哺呷哺的业绩逐步好转,但外部环境的变化并不能成为呷哺呷哺内部复苏的象征。

相反,过去三年的不确定因素加速激化与暴露了其20余年的发展问题,并由此衍生出内斗、利润率连续下滑、巨额亏损面等诸多不利情况。

01 业绩连年下滑 利润被稀释

呷哺呷哺将本次报告期内的扭亏为盈主要归结于两大原因。

图源:呷哺呷哺2023年中期业绩公告

一是疫情结束让呷哺呷哺旗下的餐饮品牌门店客流量增加,整体经营业绩上升。

过去亏损的三年间,呷哺呷哺关闭了数百家运营不佳的店铺,2021年关店203家,以断臂求生的方式砍掉了约五分之一的门店。

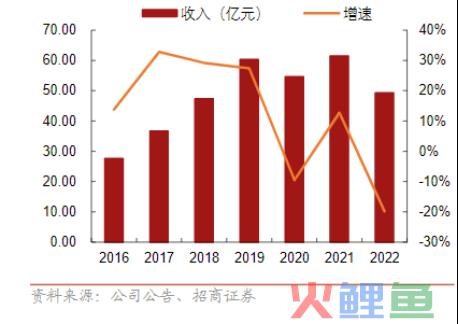

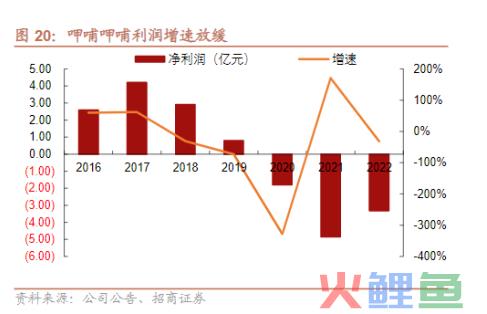

“闭店潮”一定程度上造成了收入增速的断崖式下跌,从2016年-2019年平均60%左右的增速直接跌至2022年的-23.1%。这是导致呷哺呷哺拓张速度对比其他头部品牌稍缓的原因之一。

图源:招商证券研报

财报中披露的在营餐厅总数从去年底的1008家增至今年6月30日的1094家,半年时间新增数不到100家。其实早在2020年底,呷哺的门店总数就已突破千店,达到了1061家。近三年,呷哺大量闭店又开新店的动作,致使餐厅数量规模在原地踏步。

二是成功的南下扩张政策。

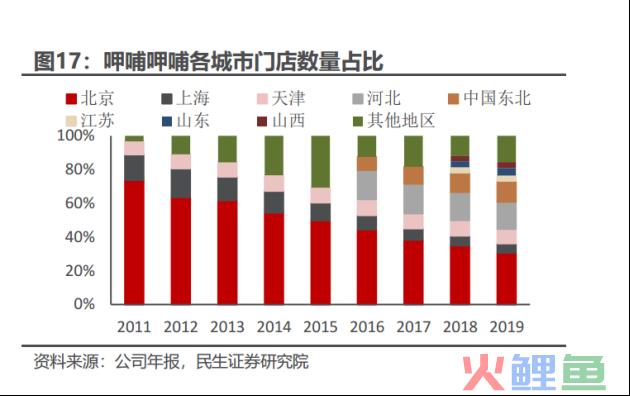

呷哺呷哺创立于北京,北京也是其门店数量最多的城市。除了上海,其区域布局在2017年之前基本分布在天津、河北等北方城市。

2022年,呷哺集团第二总部落户上海,成为其正式南下拓张的象征。此外,呷哺呷哺也将过去北京总部的营销、研发等方面的人才往上海转移,门店和运营等发展重心南移。

图源:民生证券研报

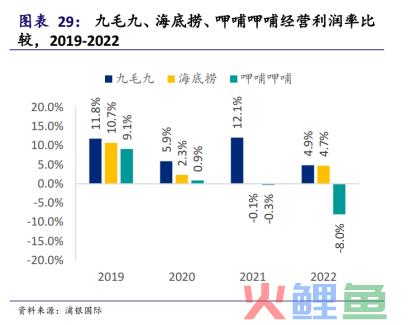

比起前两年分别亏损2.83亿元、3.43亿元的业绩,呷哺今年年中的成功转盈已算不易,但盈利空间仍有待提升。

与九毛九、海底捞相比,呷哺呷哺的经营利润率一直垫底,半年内实现28.461亿元营收,净利润仅为210万元,这也意味着呷哺上半年的净利率只有0.07%。

图源:浦银国际研报

对于利润被稀释的状况,呷哺在财报中解释称,主要是低迷的市场环境导致消费疲软,而呷哺呷哺为刺激消费需求采取了多种营销活动,光是一季度的周年庆储值活动就整整让利约1.9亿元。

图源:招商证券研报

事实上,无论是外部因素还是营销让利,都不能完全解释呷哺呷哺利润下滑的原因。相反,长期滞后于时代发展的偏保守策略才是其持续亏损、业绩下滑的重要原因,毕竟早在2017年左右,其净利润就开始呈现逐年下滑趋势,从2016年的39.74%跌落至2019年的-37.7%。

02 高端化失败 深陷亏损泥沼

除了营收和利润连年下滑之外,呷哺呷哺的翻台率与客单价数据也不尽如人意。

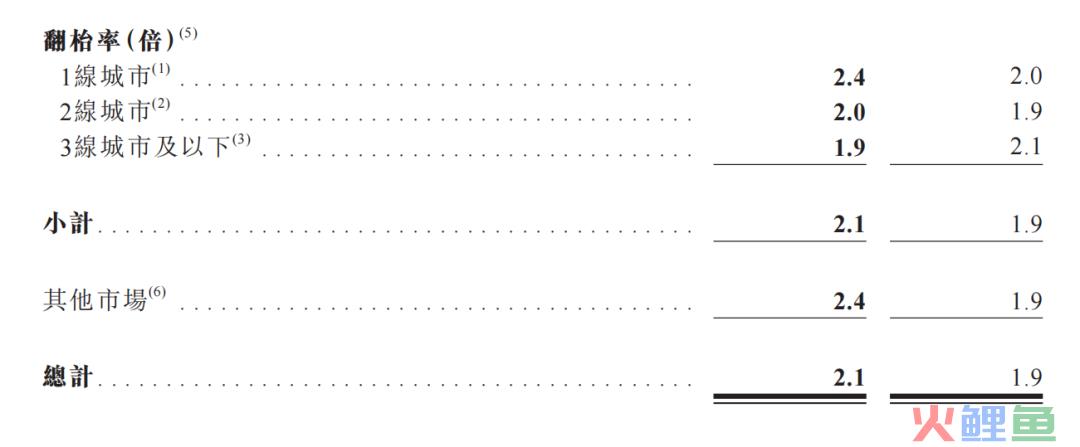

最新财报数据显示,呷哺呷哺的整体翻台率为2.1次/天,三线及以下城市的翻台率低至1.9次/天。

图源:呷哺呷哺2023年中期业绩公告

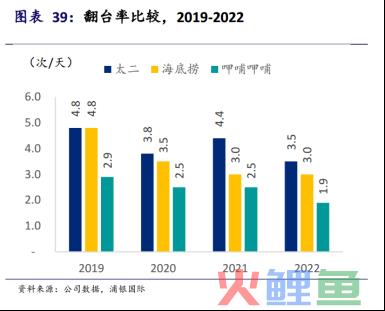

巅峰时期,呷哺呷哺部分门店的翻台率高达7次/天,但近年来这一数据却逐年下降,从2016年的3.4次/天,下滑到2020年的2.3次/天,再到2022年的1.9次/天。

相比之下,2022年太二与海底捞的翻台率分别为3.5次/天、3次/天,呷哺呷哺同期表现远弱于两者。

图源:浦银国际研报

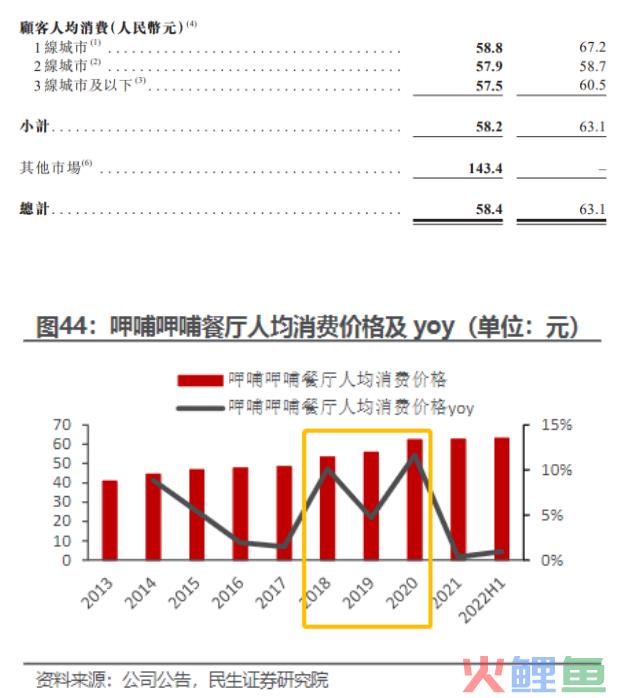

呷哺呷哺的客单价也是三者中最低的,相较于动辄上百的海底捞与太二,呷哺呷哺的人均消费一般在60元左右。

最新财报数据显示,呷哺呷哺总计人均消费为58.4元,较去年同期的63.1元又下降了7.4%。

图源:呷哺呷哺2023年中期业绩公告、民生证券研报

低翻台率与低人均消费的双重不利表现,导致呷哺呷哺坪效低迷。其坪效不仅在同行中数据垫底,甚至低于火锅行业的平均线,只有旗下高端品牌“湊湊”表现尚可,这也侧面验证了呷哺呷哺盈利能力欠佳。

图源:网络

值得一提的是,呷哺呷哺餐厅的人均消费价格在2017年有了明显的增幅趋势,也正是在这一年,呷哺呷哺官宣了品牌转型计划。

彼时,呷哺呷哺创始人、董事长贺光启称,呷哺呷哺将会成为“火锅界中的星巴克”,以“火锅+茶饮”的独特组合来试水高端化路线。

面对2元麻酱调料猛升至7元的DIY调料,不少消费者直呼“不适应”。光“价格”高端、产品品质却没有本质提升的伪高端化政策,立刻遭受到了忠实消费者的反对。

此外,呷哺呷哺还曾在2019年推出人均消费百元以上的高端品牌“in xiabuxiabu”,市场反应平平,没撑几年该品牌便黯然退场。

图源:呷哺呷哺官网

在20多年前,呷哺呷哺以超高性价比的“一人食小火锅”出圈,此后便与“平价”“实惠”等标签牢牢绑定,这样的性价比战略既成就了最初的呷哺呷哺,也成为了其发展的最大桎梏。

旗下品牌“湊湊”的成功让呷哺呷哺误以为看到了高端化的希望,而“in xiabuxiabu”的失利又给了它当头一棒。

图源:呷哺呷哺官网

此后,呷哺呷哺抛弃高端化幻想,重新回归“平价”定位。只可惜兜兜转转浪费的这些年,给了后来者弯道超车之机,又遭遇疫情重创,自此深陷亏损泥沼。

03 三重混乱 付费会员不达预期

除主品牌定位混乱外,品牌矩阵规划混乱、公司内部管理混乱也是近年来呷哺集团发展路上的绊脚石。

虽然湊湊的表现可圈可点,但其过去推出的其他子品牌几乎没有成功过。

图源:网络

如呷哺X和in xibabuxiabu这两个品牌,不仅在命名上带有强烈的呷哺呷哺特色,菜品口味及理念也尤为同质化。

2017年,推出“呷煮呷烫”定位冒菜品类,然而产品却和一人食火锅套餐高度类似,仅仅是将线下门店的一人食火锅转移到了线上而已。

此外,呷哺呷哺一直在门店宣传的茶饮品牌“茶米茶”,与旗下火锅门店高度绑定,并未脱离呷哺系独立发展。

图源:民生证券研报

品牌矩阵体系规划混乱,是呷哺呷哺的第二重混乱。伴随着高端化转型失败以及品牌矩阵混乱而来的是第三重混乱,即企业内部出现管理层动荡、内斗等事件。

2021年4月,曾一手打造了湊湊品牌的CEO张振纬离职,一众湊湊的核心团队成员也跟随着张振纬离开。

有内部员工表示,是湊湊过于成功让集团感到不安,认为湊湊在挤压主品牌呷哺呷哺的竞争空间,于是强行将湊湊等核心人员抽调出集团总部,引发员工强烈不满。

紧接着不到一个月,呷哺集团的行政总裁赵怡宣布被免职,从接收到解雇通知,到真正解雇仅用了20分钟。赵怡发布了一条“夹枪带棒”的朋友圈,犀利指出“品质坏了,氛围坏了,无人跟随或各怀心事!”

很明显,赵怡的话语指向了呷哺集团可能存在的管理积弊,这场内斗和罢免风波带来的品牌危机直接让其股价暴跌14%。

图源:网络

随后贺光启亲派台湾籍高管填补了人员空缺,高层短时间内的异动导致集团整体决策模糊不清,逐步拉大了呷哺呷哺与海底捞等其他品牌的差距。

海底捞以服务质量为核心抓手,但还有另一护城河,即创始人张勇一手打造的用人机制。

除了亮眼的业绩,稳定的团队体系以及畅通的内部晋升机制同样是一家上市企业能够可持续发展的基石。

但呷哺在管理方面不仅缺乏明确的股权和期权激励机制,还曾被爆料大陆高层薪酬待遇较台湾籍高管差一个等级,如此种种导致了优秀人才的流失。

今年以来,呷哺还试图用付费会员制度增强会员用户黏性,带来新的业绩增长。相关负责人对外表示,预计在2023年年底,付费会员会达到300万人,给集团带来至少6亿元的会费收入。

图源:呷哺呷哺微信公众号

然而截至7月底,呷哺呷哺付费会员收入仅有4057万元,按照原定目标估算仅完成了3成左右。

付费会员不是新鲜事,如肯德基的“大神卡”以及西贝的“VIP会员卡”,这些都是餐饮品牌成熟的经营案例,也为企业贡献了相当可观的业绩收入。

然而付费会员的成功需要两个关键前提:一是用户忠诚度,这一因素决定了有多大比例的消费者能够转换为付费会员;二是优惠力度,这一因素决定了有多大范围的消费者会被吸引成为付费用户。

此外,企业的连锁规模也至关重要,能够让付费会员享受优惠的同时不用受到时间、空间的过多限制。

从这两个角度出发,呷哺呷哺推行付费会员制存在明显劣势。

一是所谓的五大品牌通用,集团旗下跑出规模的也就呷哺呷哺和湊湊两大品牌,两者还撑不起一个完整的品牌体系。

二是优惠力度,本身呷哺呷哺走的平价路线,大多数消费者也就是冲着性价比选择呷哺,而非对于产品本身有着多么高的忠诚度。类似的平价餐饮企业很多都是免费会员制,同样享有积分、生日等特权,因此呷哺呷哺想让消费者再掏208元会费绝非易事。

说到底,还是因为呷哺呷哺整体的品牌规划不够清晰、不具心智。

过去主打“性价比”的优势标签没有被强化,提高客单价走高端化路线也没有打出产品优势;再者,其品牌理念和视觉包装设计均跟不上时代,品牌老化趋势明显。

从成立之初喊着要当“火锅界的肯德基”,到试图转型“火锅界的星巴克”失败,现在推出付费会员制度,呷哺呷哺总在试图成为其他品牌,却没有思考如何成为更好的自己。