新熊彼特理论的发展通道

-

-

sxp知识 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 103 浏览

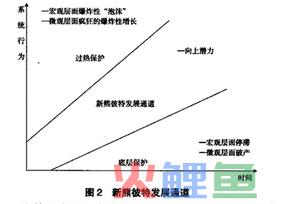

聚焦于创新驱动质变的新熊彼特发展理论,需要提供分析包括产业动力、金融市场和公共部门三大支柱的理论概念。创新和作为它的一个结果的不确定性,是每一支柱普遍存在的现象特征,它们之间也是内在关联的。只有当三大支柱共同演化被纳入考虑时,一种对发展过程理解的升华才是可以预期的。这可以用图2所示的新熊彼特发展通道概念予以解释。”

从新熊彼特理论的视角看,社会经济系统的多样性发展只存在一个狭窄通道,新熊彼特发展发生在两个极端之间的狭窄通道上。一个极端是未受控制的增长和爆炸性“泡沫”。另一极端是静止,即零增长和停滞。新熊彼特理论意义上的经济政策被假定为保持系统在一个“向上潜力”状态。为此,要进行“过热保护”(即防止宏观层面的“泡沫”爆发和微观层面的爆炸性增长)和“底层保护”(即防止宏观层面的停滞和微观层面的破产)。

在第二次世界大战后的一段时期,日本和德国很好地恢复了经济,而美国地位日益受到削弱。但数十年后,整个情况发生了变化,即日本和德国都从新熊彼特发展通道中掉了下来,而美国重新回到了通道内。这是什么原因呢?

二战后,日本和德国特殊的制度安排和组织形式并不是简单地复制早先成功的美国体系,而是代之以被证明是更加优越的形式。特别要强调的是,日本和德国为了产业部门的恢复和最终赶超而设计的金融部门的意义。两国的产业和银行间的长期关系特征与美国金融和产业的短期关系特征正好相反。在技术环境比较稳定时期,长期的责任关系极有利于大产业的经济发展。与此相应的是,劳动力市场及其制度导向一种长期关系。这与美国的有利于生产效率提高的雇佣政策形成对比。

但在20世纪70年代后期至80年代初,德国体系不能应对来自于信息和通信技术革命的挑战。它的制度和组织设计被证明太僵硬,它的经济趋于图2中的停滞部分。80年代末至90年代初期,日本经济出现停滞,进入了零增长的10年。主要原因是金融部门过热,导致了投机“泡沫”,“泡沫”破灭后又影响了整个经济的发展。

与此同时,美国模式被作为活力和企业家的典型,再一次将美国经济推入“新熊彼特通道”的新增长时期。自从20世纪90年代初以来,技术密集型公司的高创造率与大量私人金融、研发企业的兴起相结合,导致了世界领先技术的成群出现,如著名的硅谷和“128”公路。所以,美国90年代的经济发展是以高增长、低通胀、低失业为特征。值得注意的是,经过10多年的高增长之后,美国一系列缺乏监管的金融衍生品创新,严重脱离实际部门的增长状况,明显违背了新熊彼特理论的基本思想。过热的金融“泡沫”导致了由“次贷危机”引发的金融危机,又使美国经济滑出“新熊彼特发展通道”,并累及世界其他经济体,引发全球金融危机和经济危机。